Προσδιοριστικοί Παράγοντες της Επιχειρηματικής Ηθικής

Δεκ 3rd, 2007 | Γεώργιος Μπήτρος, Αναστάσιος Δ. Καραγιάννης| Κατηγορία: Γενικά | Email This Post

|

Email This Post

|

Print This Post

|

Print This Post

|

Μερικές Ενδείξεις από την Ελλάδα1 ,2

Των Γεωργίου Κ. Μπήτρου3 και Αναστάσιου Δ. Καραγιάννη4 ,5

1. Εισαγωγή

Τουλάχιστον από τις αρχές της δεκαετίας του 1980 τα οικονομικά αποτελέσματα της μεγάλης πολυμετοχικής επιχείρησης, όπως ο ρυθμός εισαγωγής και διάχυσης καινοτομιών, η δημιουργία νέων θέσεων εργασίας, η μείωση του κόστους μέσω οικονομιών κλίμακας, κλπ., άρχισαν να δείχνουν μείωση. Από τότε πολλοί ερευνητές έστρεψαν το ενδιαφέρον τους στις μικρές επιχειρήσεις. Ο λόγος ήταν ότι η καθ’ όλα ευπρόσδεκτη και εκπληκτικά εύρωστη τάση να δημιουργούνται πολυάριθμες μικρές επιχειρήσεις συνοδευόταν από νέα προβλήματα τα οποία έπρεπε να μελετηθούν, αν επρόκειτο να σχεδιαστεί και να εφαρμοστεί μια κατάλληλη οικονομική πολιτική ώστε να επιταχυνθεί η δραστηριότητά τους στην οικονομία. Έτσι, θεμελιώθηκε και αναπτύχθηκε ο κλάδος των οικονομικών ο οποίος ασχολείται με τις μικρές επιχειρήσεις.

Προκειμένου να κατανοήσουμε τη διαφορετικότητα των προβλημάτων που σχετίζονται με το μέγεθος των επιχειρήσεων διευκολύνει να αναφερθούμε στη θεμελιώδη διάκριση μεταξύ ιδιοκτησίας και διοίκησης. Στις μεγάλες επιχειρήσεις, για λόγους που δεν χρειάζεται να μας απασχολήσουν εδώ, έχει επέλθει διαχωρισμός της ιδιοκτησίας από τη διοίκηση, με την έννοια ότι άλλοι είναι οι ιδιοκτήτες και άλλοι είναι αυτοί που ασκούν τη διοίκηση. Ο εν λόγω διαχωρισμός, σε συνδυασμό με τη διαπίστωση ότι οι αποφάσεις των διοικήσεων σ’ αυτές τις επιχειρήσεις επηρεάζουν μεγάλες μάζες εργαζομένων, προμηθευτών, δανειστών, καταναλωτών, και γενικά ποικίλων ομάδων συμφερόντων, κατέδειξε ότι τα προβλήματα που αναφύονται παύουν να είναι μόνο οικονομικά και ότι αποκτούν ευρύτερες νομικές, κοινωνικές, πολιτικές και άλλες διαστάσεις. Ως εκ τούτου, η διοικητική λειτουργία σε αυτές τις επιχειρήσεις μπήκε στο στόχαστρο οικονομολόγων, νομικών, κοινωνιολόγων, πολιτικών, κλπ., με αποτέλεσμα να διαμορφωθεί ένας νέος μεγάλος τομέας ερευνητικής, εκπαιδευτικής και εφαρμοσμένης δραστηριότητας, ο οποίος καθιερώθηκε και αναφέρεται στη βιβλιογραφία ως Εταιρική Διακυβέρνηση (Corporate Governance).6

Σ’ αυτό το πλαίσιο, μια από τις θεματικές ενότητες που έχει προσελκύσει ιδιαίτερο ενδιαφέρον είναι η έρευνα των παραγόντων και των διαδικασιών που διαμορφώνουν την ηθικότητα της συμπεριφοράς των διοικητικών στελεχών των μεγάλων επιχειρήσεων. Ένας δείκτης αυτού του ενδιαφέροντος είναι η πληθώρα της ύλης που δημοσιεύεται σε εξειδικευμένα περιοδικά όπως Journal of Business Ethics, Electronic Journal of Business Ethics and Organization Studies, Journal of Markets & Morality, κλπ. Ένας άλλος δείκτης είναι ο αριθμός και η ποικιλία των μαθημάτων που έχουν υιοθετηθεί και διδάσκονται σε προπτυχιακό και μεταπτυχιακό πανεπιστημιακό επίπεδο. Πρακτικά σήμερα δεν υπάρχει άξια λόγου Σχολή Διοίκησης Επιχειρήσεων, στο εκπαιδευτικό πρόγραμμα της οποίας να μην περιλαμβάνονται μαθήματα σχετικά με την ηθική στις εταιρικές σχέσεις . Και ακόμη ένας τρίτος δείκτης είναι η ογκώδης νομοθεσία και νομολογία που έχει συσσωρευτεί για τη διασφάλιση της υπεύθυνης και ηθικής συμπεριφοράς των εταιρικών στελεχών προς τις διάφορες ομάδες συμφερόντων στις επιχειρήσεις τους, αλλά και προς την κοινωνία γενικότερα.

Αντιθέτως, στις μικρές επιχειρήσεις, στις οποίες οι λειτουργίες της ιδιοκτησίας και της διοίκησης συμπίπτουν κατά κανόνα στο ίδιο άτομο, τον επιχειρηματία,7 οι γνώσεις μας για τους παράγοντες και τις διαδικασίες που διαμορφώνουν την επιχειρηματική ηθική είναι παντελώς ελλιπείς. Ο λόγος είναι ότι, ενώ έχουν διεξαχθεί διεθνώς μελέτες που αφορούν τα κίνητρα και τα χαρακτηριστικά της προσωπικότητας του επιχειρηματία, τις επιδιώξεις του, τις στρατηγικές που ακολουθεί για να τις εκπληρώσει, κ.ά.,8 δύσκολα εξακριβώνονται κάποιες μελέτες που να αφορούν τους παράγοντες που επιδρούν και διαμορφώνουν την ηθική των επιχειρηματιών, όπως αυτή παρατηρείται στις οικονομικές τους σχέσεις. Δυστυχώς, για την ηθική των επιχειρηματιών και για το πώς διαμορφώνεται έχουν διεξαχθεί ελάχιστες έρευνες και οι περισσότερες από αυτές αφορούν την επίδραση της θρησκείας (βλ. π.χ. Gay, 2002, Cornwall, Naughton, 2003), ενώ κάποιες άλλες δείχνουν ότι η ηθική στάση των επιχειρηματιών διαφέρει από των άλλων ατόμων όπως και των διευθυντικών στελεχών των μεγάλων επιχειρήσεων (π.χ. βλ. Teal, Carroll, 1999, Solymossy, Masters, 2002, Hanaffey, 2003).

Η διαπίστωση αυτή ίσως δεν θα είχε σημασία για χώρες στις οποίες το Ακαθάριστο Εγχώριο Προϊόν παράγεται από μεγάλες επιχειρήσεις. Σε αυτές η επιχειρηματική ηθική προσδιορίζεται κυρίως από τους κανόνες που διέπουν την συμπεριφορά των διοικητικών τους στελεχών, όπως περιγράφονται, επιβάλλονται και διαχέονται μέσω της Εταιρικής Διακυβέρνησης. Αλλά σε χώρες μικρές όπως η Ελλάδα, όπου κυριαρχούν οι μικρές επιχειρήσεις, ενδιαφέρει να γνωρίζουμε πως διαμορφώνεται η στάση των ιδιοκτητών-διοικητών των επιχειρήσεων σε σχέση με προβλήματα νομιμότητας, ηθικής, κοινωνικής ευθύνης, κλπ. Και τούτο για τους ακόλουθους τουλάχιστον λόγους. Πρώτον, γιατί η ηθική των επιχειρηματιών προσδιορίζει τη συμπεριφορά τους έναντι των καταναλωτών, των εργαζομένων, των άλλων επιχειρηματιών και του δημοσίου. Δεύτερον, γιατί η ηθική των επιχειρηματιών επηρεάζει και επηρεάζεται από το βαθμό γενικευμένης ηθικής που επικρατεί στην κοινωνία, αφού, όπως έχει υποστηριχθεί από τους Spence, Rutherfoord (2001) και Daly, Mattila (2004), εάν οι επιχειρηματίες δεν συμμορφώνονται με την ηθική της κοινωνίας, τότε αποδυναμώνεται η δυνατότητα επιβίωσης και ανάπτυξης των επιχειρήσεων τους. Τρίτο, γιατί η ηθική των επιχειρηματιών επηρεάζει το κόστος των συναλλαγών (transactions cost) καθώς και το κόστος παρακολούθησης της εύρυθμης λειτουργίας των αγορών από τις αρμόδιες υπηρεσίες του κράτους. Διαφωτιστικά ως προς την τελευταία επίδραση είναι τα αποτελέσματα της έρευνας των Bucar, Glas, Hisrich, (2003), σύμφωνα με τα οποία όσο λιγότερο ανήθικα και άδικα δραστηριοποιούνται οι επιχειρηματίες, τόσο μικρότερες είναι οι κρατικές δαπάνες ρύθμισης των αγορών. Τέλος, ένας τέταρτος λόγος για τον οποίο μας ενδιαφέρει να γνωρίζουμε πως διαμορφώνεται η ηθική των επιχειρηματιών είναι για να επεξεργαστούμε πολιτικές περιορισμού των ανήθικων συμπεριφορών τους οι οποίες τροφοδοτούν τη διαφθορά.

Με δεδομένη από τα ανωτέρω τη μεγάλη σημασία της επιχειρηματικής ηθικής, και την έλλειψη δημοσιευμένων αποτελεσμάτων, τόσο στη διεθνή όσο και στην Ελληνική βιβλιογραφία, στην παρούσα εργασία γίνεται μια απόπειρα να ριχθεί φως στους παράγοντες και τις διαδικασίες μέσα από τις οποίες διαμορφώνουν την επιχειρηματική ηθική. Για το σκοπό αυτό χρησιμοποιούμε τα δεδομένα που συλλέξαμε μέσω ερωτηματολογίου από 1728 μικρές επιχειρήσεις στην Ελλάδα το 2006. Πιο συγκεκριμένα, η εργασία μας είναι οργανωμένη ως εξής. Στο τμήμα 2 παρουσιάζουμε το θεωρητικό υπόδειγμα μέσω του οποίου προσπαθούμε να ανιχνεύσουμε τις επιδράσεις των διαφόρων παραγόντων επί της επιχειρηματικής ηθικής. Στη συνέχεια, στο τμήμα 3, περιγράφουμε τη φύση των δεδομένων που χρησιμοποιούμε. Στο ίδιο τμήμα ορίζουμε τις μεταβλητές που εισάγουμε στην εκτίμηση του υποδείγματος καθώς και τις παραδοχές που κάνουμε για την κατασκευή τους. Κατόπιν, στo τμήμα 4 παρουσιάζουμε την εκτιμητική μεθοδολογία υπό το φως της διαπίστωσης ότι η εξαρτημένη μεταβλητή του υποδείγματος εκφράζεται στη βάση μιας κλίμακας Likert. Στο τμήμα 5, αναφερόμαστε στα αποτελέσματα και παρουσιάζουμε εναλλακτικές εκτιμήσεις του υποδείγματος, σχολιάζουμε τις οικονομετρικές τους ιδιότητες, και ερμηνεύουμε τη σημασία τους. Τέλος, στο τμήμα 6, συνοψίζουμε τα συμπεράσματα και παραθέτουμε κάποιες προτάσεις για περαιτέρω έρευνα.

2. Το υπόδειγμα

Οι οικονομολόγοι διαθέτουν ολοκληρωμένα πλαίσια ανάλυσης της συμπεριφοράς των κύριων παραγόντων λήψης αποφάσεων στην οικονομία. Για παράδειγμα, με βάση τη θεωρία του καταναλωτή είναι σε θέση να εξηγήσουν ποιοι είναι οι προσδιοριστικοί παράγοντες της ζήτησης προϊόντων και υπηρεσιών. Να εξάγουν ποιοτικά αποτελέσματα για την κατεύθυνση των επιδράσεων που ασκούν στη ζήτηση το εισόδημα και οι τιμές των συμπληρωματικών και των ανταγωνιστικών προϊόντων. Και γενικά να αποφανθούν εκ των προτέρων (ex ante) για τις πιθανές τιμές που θα έπρεπε να προκύψουν για τις παραμέτρους από ένα σωστά εξειδικευμένο και εκτιμημένο υπόδειγμα ζήτησης. Δυστυχώς για την ανάλυση της επιχειρηματικής ηθικής δεν υπάρχει κάτι ανάλογο, ή τουλάχιστο δεν υπάρχει προς το παρόν, στα πλαίσια ούτε της οικονομικής θεωρίας, ούτε κάποιας άλλης συναφούς επιστήμης. Κατά συνέπεια, η μόνη εναλλακτική δυνατότητα είναι να διατυπώσουμε ένα στατιστικό υπόδειγμα το οποίο να αποτυπώνει τις απόψεις μας σχετικά με: α) τη μαθηματική του μορφή, β) τους προσδιοριστικούς παράγοντες της επιχειρηματικής ηθικής, γ) τους περιορισμούς επί των παραμέτρων του υποδείγματος τους οποίους θα περιμέναμε να ισχύουν με βάση τις επί μέρους απόψεις που έχουν διατυπωθεί στη βιβλιογραφία, και δ) τις σχέσεις των τυχόν αλληλεπιδράσεων μεταξύ επιχειρηματικής ηθικής και των παραγόντων που την προσδιορίζουν. Αυτά ακριβώς τα βήματα συνιστούν από μεθοδολογική άποψη την ανάλυση που ακολουθεί.

Προκειμένου να ανιχνεύσουμε τους πιο σημαντικούς παράγοντες που διαμορφώνουν την επιχειρηματική ηθική, δεχόμαστε ότι για κάθε επιχειρηματία ι ισχύει ένα υπόδειγμα της ακόλουθης γενικής μορφής:

![]()

όπου οι συμβολισμοί έχουν τις πιο κάτω έννοιες:

EMi = Δείκτης επιχειρηματικής ηθικής

GMi = Δείκτης γενικευμένης ηθικής

EEi = Δείκτης επιδράσεων της εκπαίδευσης

FEi = Δείκτης οικογενειακού περιβάλλοντος

… = Άλλοι παράγοντες οι οποίοι θα εξειδικευτούν αργότερα ανάλυση.

Το σύμβολο του ερωτηματικού μέσα στην παρένθεση στο δεξιό σκέλος της (1) χωρίζει το σύνολο των μεταβλητών σε δύο υποσύνολα. Στο υποσύνολο των μεταβλητών που επηρεάζουν και επηρεάζονται από την επιχειρηματική ηθική και στο υποσύνολο των μεταβλητών που επιδρούν μόνο προς την μία κατεύθυνση.

Η μαθηματική μορφή της (1) είναι άγνωστη, οπότε χρειάζεται περαιτέρω εξειδίκευση, έτσι υποθέτουμε ότι η f υποδηλώνει ότι η σχέση μεταξύ της εξαρτημένης και των ανεξάρτητων μεταβλητών είναι γραμμική. Οπότε, η (1) λαμβάνει τη μορφή:

![]()

Σ’ αυτήν, τα νέα σύμβολα έχουν τις ακόλουθες έννοιες. Πρώτον, οι μεταβλητές οι οποίες δηλώνονται με εκθέτη ένα αστερίσκο θεωρούνται ως ενδογενείς, με την έννοια ότι επηρεάζουν και επηρεάζονται από την επιχειρηματική ηθική.9 Δεύτερον, το διάνυσμα α0, α1, α3… συμβολίζει τις παραμέτρους του υποδείγματος. Τρίτον, οι τρεις τελείες υποδηλώνουν όλες τις λοιπές μεταβλητές με τις οποίες θα πειραματιστούμε κατά το στάδιο της εκτίμησης του υποδείγματος. Και τέλος, ο όρος et αντιπροσωπεύει τις τυχαίες διαταραχές που διαμορφώνουν μεταξύ τους οι πολυάριθμοι, αλλά λιγότερο σημαντικοί, παράγοντες οι οποίοι παραλείπονται από το υπόδειγμα.

Στο σημείο αυτό θα έπρεπε να διατυπωθούν προβλέψεις σχετικά με την κατεύθυνση των αναμενόμενων επιδράσεων των ανεξάρτητων μεταβλητών. Δηλαδή, κάνοντας χρήση των υποθέσεων που έχουν διατυπωθεί στη βιβλιογραφία αναφορικά με τους παράγοντες και τις διαδικασίες μέσα από τις οποίες επενεργούν επί της επιχειρηματικής ηθικής, θα έπρεπε να επιβάλλουμε κάποιους a prioriι περιορισμούς στα πρόσημα των παραμέτρων α0, α1, α3… . Αλλά ενόψει της έλλειψης συνέχειας στη μέτρηση της εξαρτημένης μεταβλητής, είμαστε υποχρεωμένοι να επισημάνουμε ότι η ερμηνεία των παραμέτρων στο υπόδειγμα (2) διαφέρει από την ερμηνεία τους στην τυπική παλινδρόμηση γιατί, όπως θα δείξουμε αργότερα, όταν η εξαρτημένη μεταβλητή είναι διακριτή οι εν λόγω παράμετροι δεν αντιστοιχούν στην παράγωγο της EMi* ως προς τις ανεξάρτητες μεταβλητές. Επομένως, αναγκαστικά, το ζήτημα της επίδρασης των ανεξάρτητων μεταβλητών επί της επιχειρηματικής ηθικής θα πρέπει να παραμείνει ανοικτό μέχρις ότου φθάσουμε στο εμπειρικό τμήμα της εργασίας μας.

Έχοντας εξειδικεύσει ανωτέρω το στατιστικό υπόδειγμα που θα υιοθετήσουμε στην φάση της οικονομετρικής επεξεργασίας, είμαστε έτοιμοι να προχωρήσουμε στην παρουσίαση των δεδομένων καθώς και στον ορισμό και στη μέτρηση των μεταβλητών.

3. Το δείγμα και οι μεταβλητές

Στη βιβλιογραφία οι έρευνες που αφορούν την ηθική των διευθυντικών στελεχών των μεγάλων επιχειρήσεων ακολουθούν δύο μεθοδολογικές προσεγγίσεις. Οι έρευνες που ακολουθούν την πρώτη προσέγγιση επικεντρώνονται στην ηθική των επιχειρηματικών αποφάσεων σχετικά με τις μορφές και το περιεχόμενο των διαφημιστικών μηνυμάτων, τη χρήση της εσωτερικής πληροφόρησης, τις αμοιβές των στελεχών και των εργαζομένων, κλπ. Με άλλα λόγια βασίζονται στις ενέργειες (action based). Αντιθέτως, οι έρευνες που ακολουθούν τη δεύτερη προσέγγιση εξετάζουν την ηθική στάση και συμπεριφορά των διευθυντικών στελεχών (agent-based).10 Αρχικά στην έρευνα μας υιοθετήσαμε την πρώτη προσέγγιση. Διαμορφώσαμε ένα ερωτηματολόγιο με άμεσες ερωτήσεις προκειμένου να διαπιστώσουμε την επίδραση των επιχειρηματικών ενεργειών σε σημαντικές μεταβλητές, όπως η τιμολόγηση των αγαθών, η ευημερία των καταναλωτών, τα κίνητρα των εργαζομένων, και άλλα τέτοια θέματα. Αλλά από τη πιλοτική εφαρμογή του ερωτηματολογίου διαπιστώσαμε ότι η ανταπόκριση εκ μέρους των επιχειρηματιών παρουσίαζε σημαντικά κενά και αντιφάσεις. Κατόπιν τούτου ακολουθήσαμε τη δεύτερη προσέγγιση, επιμένοντας όμως στην ευθύτητα των ερωτήσεων. Οι απαντήσεις που λάβαμε και σ’ αυτή την περίπτωση για την ηθική στάση και συμπεριφορά των επιχειρηματιών δεν κρίθηκαν ικανοποιητικές γιατί διακρίναμε έλλειψη ειλικρινούς ανταπόκρισης εκ μέρους των ερωτηθέντων. Γι΄ αυτό καταλήξαμε στο ερωτηματολόγιο το οποίο παραθέτουμε συνημμένα ως παράρτημα, το οποίο ακολουθεί τη δεύτερη προσέγγιση με έμμεσες ερωτήσεις. Με άλλα λόγια, θυσιάσαμε την αμεσότητα των ερωτήσεων με την προοπτική να λάβουμε όσο το δυνατό πιο ειλικρινείς απαντήσεις.

Συγκεντρώθηκαν ερωτηματολόγια που απαντήθηκαν από 1728 επιχειρηματίες κατά την διάρκεια της άνοιξης του 2006. Η συμπλήρωση του ερωτηματολογίου έγινε με την παρουσία του (της) φοιτητή (φοιτήτριας) που είχαν εκπαιδευθεί για να είναι σε θέση να βοηθήσουν στην κατανόηση των ερωτήσεων από τους επιχειρηματίες. Στην επιλογή του δείγματος δεν χρησιμοποιήθηκαν κατάλογοι επιχειρήσεων. Κάθε φοιτητής (φοιτήτρια) επέλεξε από περιοχή που είχε πρόσβαση τις επιχειρήσεις που δρούσαν εκεί. Προτιμήσαμε αυτό τον τρόπο συγκέντρωσης και συμπλήρωσης του ερωτηματολογίου γιατί έχει το πλεονέκτημα της ειλικρινούς απάντησης των ερωτήσεων, αφού οι συνεργαζόμενοι φοιτητές και επιχειρηματίες είχαν υψηλό βαθμό εμπιστοσύνης μεταξύ τους λόγω προσωπικής γνωριμίας. Επιπλέον, το δείγμα έπρεπε να ικανοποιεί τις εξής προδιαγραφές: (α) οι επιχειρήσεις να έχουν μια σύνθεση ανάλογη των κλάδων που αποτελούν το Ακαθάριστο Εγχώριο Προϊόν (ΑΕΠ) της χώρας, (β) τουλάχιστον το 1/3 να είναι παλιές επιχειρήσεις που ιδρύθηκαν πριν το 1980, (γ) οι επιχειρήσεις να έχουν τουλάχιστον τρεις απασχολούμε-νους, και (δ) τουλάχιστον το 1/3 εξ αυτών να δραστηριοποιούνται εκτός Αττικής.

Αναγνωρίζουμε ότι η ερευνητική πρακτική του ερωτηματολογίου χαρακτηρίζεται από σημαντικούς περιορισμούς. Η φύση των ερωτήσεων (άμεσες-έμμεσες), το ύφος της διατύπωσής τους, η διαδικασία της συμπλήρωσης των ερωτηματολογίων, η επιλογή του δείγματος, και πλείστα όσα άλλα θέματα, είναι πιθανό ότι επηρεάζουν τις απαντήσεις. Από την πλευρά μας κάναμε ότι ήταν δυνατόν για να εξασφαλίσουμε ένα αξιόπιστο δείγμα σε μέγεθος και συνέπεια απαντήσεων. Την ίδια προσπάθεια εκτιμούμε ότι κατέβαλαν και οι φοιτητές-δειγματολήπτες. Γι’ αυτό θεωρούμε ότι το δείγμα μας μπορεί να μας διαφωτίσει για αρκετές πτυχές της επιχειρηματικής ηθικής όπως και για άλλα θέματα που αφορούν την επιχειρηματικότητα στις μικρομεσαίες επιχειρήσεις.

3.1 Τα βασικά χαρακτηριστικά του δείγματος

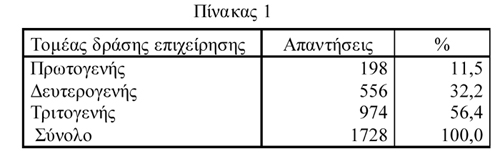

Οι επιχειρήσεις του δείγματος επιλέχθηκαν και από τους τρεις βασικούς κλάδους της οικονομίας με την σύνθεση που παρουσιάζεται στον πίνακα 1. Σύμφωνα με τα προσωρινά στοιχεία των Εθνικών Λογαριασμών (2006), στην παραγωγή της ακαθάριστης προστιθέμενης αξίας του εγχώριου προϊόντος συνέβαλλαν κατά: 3,3% η πρωτογενής παραγωγή, 20,7% η δευτερογενής παραγωγή και 76% οι υπηρεσίες. Συγκρίνοντας αυτά τα στοιχεία με εκείνα στο πίνακα 1 παρατηρούμε ότι συμπίπτουν μεν ως προς την κατάταξη των σχετικών μεριδίων, με την έννοια ότι κυριαρχούν οι υπηρεσίες και έπονται κατά την ίδια σειρά η μεταποίηση και οι γεωργικές δραστηριότητες, αλλά διαφέρουν κατά τα απόλυτα ποσοστά. Η διαφορά αυτή οφείλεται βέβαια στο ότι είναι διαφορετική η κατ’ αξία σύνθεση του ΑΕΠ από τις επιχειρηματικές μονάδες που αποτελούν τους διάφορους τομείς του. Επομένως μπορούμε να συμπεράνουμε ότι το δείγμα αντιπροσωπεύει ικανοποιητικά τα σχετικά μερίδια των βασικών κλάδων στην οικονομία της χώρας μας.

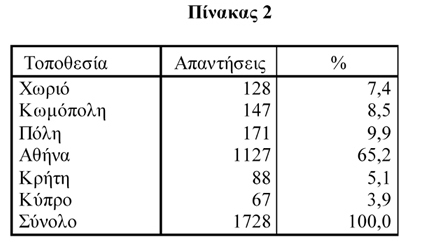

Η χωροταξική κατανομή των επιχειρήσεων του δείγματος φαίνεται στον πίνακα 2. Το 65,2% προέρχονται από την Αττική, το 30,9% από άλλες περιοχές της χώρας, και το υπόλοιπο 3,9% από την Κύπρο. Η διάκριση των περιοχών έγινε με απώτερο στόχο τη διερεύνηση της επιχειρηματικής ηθικής σε τρεις οικονομίες που έχουν αρκετά υψηλό βαθμό ανάπτυξης και οικονομικής ανεξαρτησίας, όπως είναι αυτές της Αθήνας, της Κρήτης και της Κύπρου.

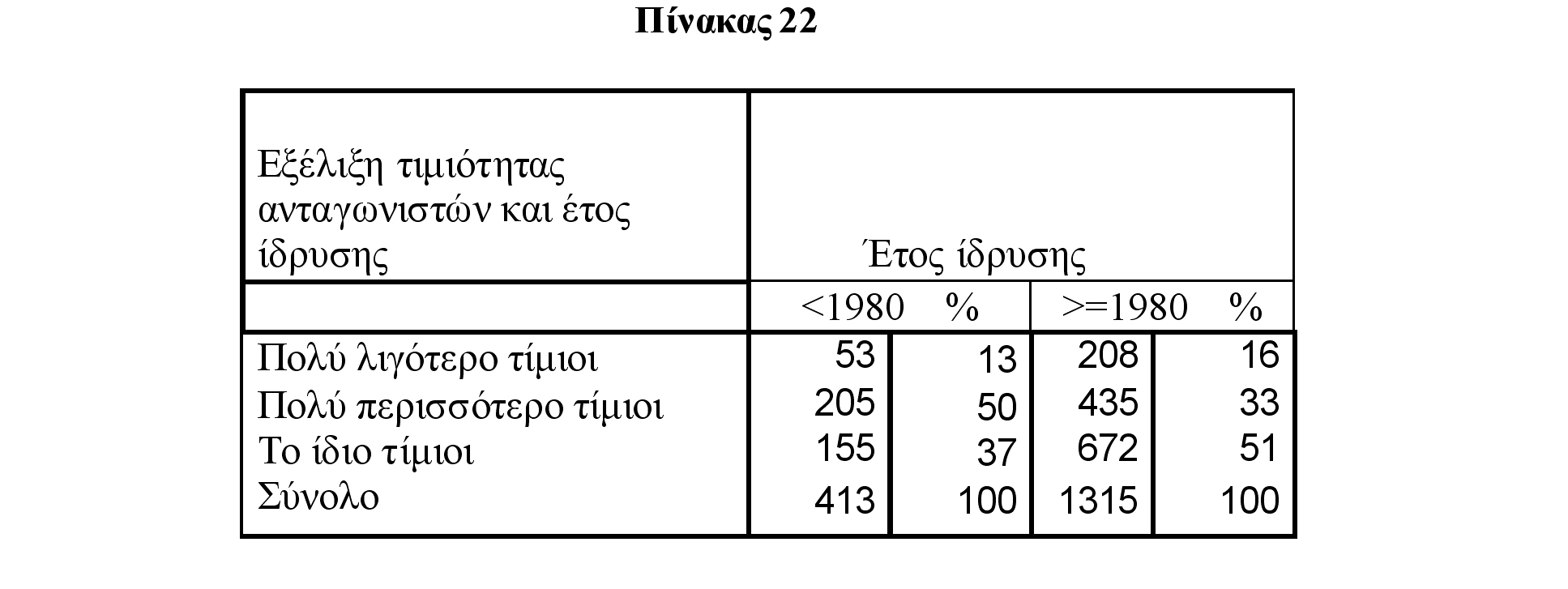

Το πώς κατανέμονται οι επιχειρήσεις του δείγματος με κριτήριο την ηλικία τους φαίνεται στον πίνακα 3. Εάν εξετάσουμε την ηλικιακή τους σύνθεση, η οποία σε μεγάλο βαθμό δείχνει επίσης την ηλικία του επιχειρηματία, παρατηρούμε τα εξής: (α) το 34,9% των επιχειρήσεων του δείγματος ιδρύθηκαν την τελευταία δεκαετία (1995-2006), β) την αμέσως προηγούμενη δεκαετία (1994-1985) ιδρύθηκε το 30,3% των επιχειρήσεων, και γ) την δεκαετία 1984-1975 ιδρύθηκε το 12,8 των επιχειρήσεων. Κατά συνέπεια, οι επιχειρήσεις του δείγματος εκλείπουν με το ίδιο ίσως ρυθμό που αποσύρονται οι ιδιώτες επιχειρηματίες από την ενεργό δράση. Τέλος, για λόγους διάκρισης μεταξύ «παλαιών» και «νέων» επιχειρηματιών δεχθήκαμε ότι το έτος 1980 προσφερόταν ως ένα κατάλληλο ορόσημο, γιατί βρίσκεται κοντά στα 30 χρόνια εργασίας, οπότε αποσύρονται συνήθως οι ιδιώτες επιχειρηματίες. Με βάση λοιπόν αυτό το κριτήριο, 413 επιχειρήσεις, δηλαδή το 23,9% του συνόλου, ιδρύθηκαν από «παλαιούς» επιχειρηματίες, ενώ οι υπόλοιπες 1315 (76,1%) ιδρύθηκαν από «νέους» επιχειρηματίες.

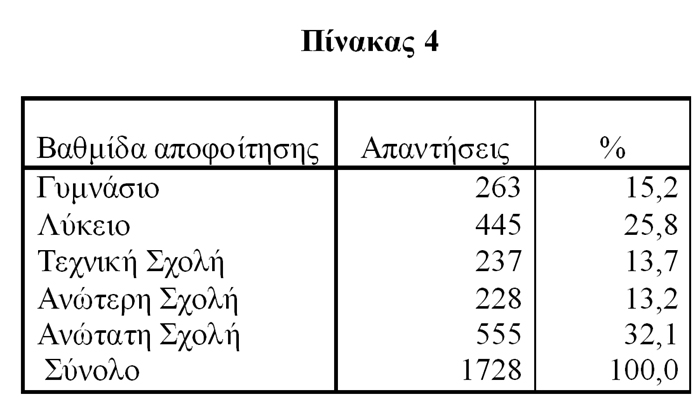

Όσον αφορά τη σύνθεση του δείγματος από την άποψη του γένους των επιχειρηματιών διαπιστώσαμε ότι περιλαμβάνονται 1306 άνδρες (75,6%) και 422 (24,4%) γυναίκες. Έτσι, σε αντίθεση με τα ελάχιστα ποσοστά γυναικών που δραστηριοποιούνται σε ανώτατες και ανώτερες θέσεις μεγάλων επιχειρήσεων, στις μικρές επιχειρήσεις η γυναικεία επιχειρηματικότητα φαίνεται ότι είναι ιδιαίτερα σημαντική. Επίσης, σχετικά με το μορφωτικό επίπεδο των επιχειρηματιών του δείγματος, τα στοιχεία τα οποία καταγράφονται στον πίνακα 4 δείχνουν ότι είναι πολύ ανώτερο της μέσης σύνθεσης του συνολικού πληθυσμού της χώρας. Ειδικότερα, 45,3% είχαν περατώσει τριτοβάθμια εκπαίδευση (13,2% ανωτέρα και 32,1% ανωτάτη), ενώ για το σύνολο του πληθυσμού (ΕΣΥΕ απογραφή 2001) το 10,10% είχε τελειώσει την βαθμίδα αυτή (3, 10% ανωτέρα 8,3% ανωτάτη).

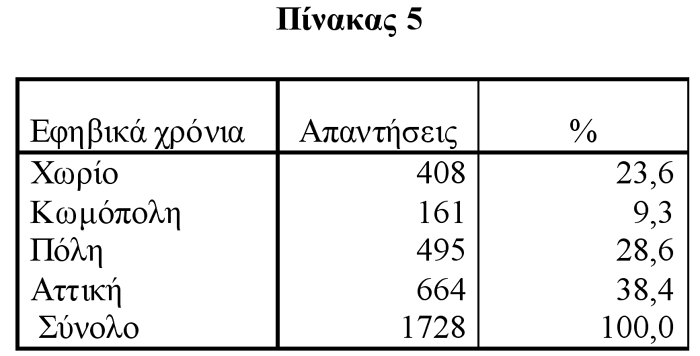

Για λόγους που θα γίνουν προφανείς πιο κάτω και αφορούν τις αξίες με τις οποίες ανατράφηκαν οι επιχειρηματίες του δείγματος, ενδιαφέρουσα είναι επίσης η κατανομή τους σύμφωνα με την πόλη στην οποία έζησαν τα νεανικά τους χρόνια. Όπως βλέπουμε από τον πίνακα 5, το 32,9% εξ΄ αυτών μεγάλωσαν σε χωριά και κωμοπόλεις, ενώ το υπόλοιπο 67,1% στην Αττική ή σε μεγάλες πόλεις.

Τέλος, από τον πίνακα 6 παρατηρούμε ότι οι μισοί επιχειρηματίες του δείγματος έζησαν σε περιοχή που είχε ως βασική πλουτοπαραγωγική δραστηριότητα το εμπόριο. Ακολουθούν αυτοί που έζησαν σε αγροτικό περιβάλλον (30,3%), ενώ πολύ λίγοι είναι αυτοί που προήλθαν από περιο-χή με μεταποιητικές δραστηριότητες (7,1%).

Συνοψίζοντας, από τα ανωτέρω προκύπτει ότι το δείγμα μας αποτελείται κυρίως από επιχειρηματίες με τα ακόλουθα χαρακτηριστικά. Δραστηριοποιούνται στις υπηρεσίες με έμφαση στο εμπόριο. Ασκούν την επιχειρηματική τους δραστηριότητα στην Αθήνα. Είναι σχετικά νέοι, με την έννοια ότι ξεκίνησαν τις επιχειρηματικές τους δραστηριότητες μετά το 1980. Διαθέτουν ανώτατη και ανώτερη μόρφωση. Μεγάλωσαν στην Αθήνα η σε άλλα αστικά κέντρα. Και, τέλος, αν και επικρατούν οι άνδρες, το ποσοστό των γυναικών επιχειρηματιών δεν είναι καθόλου ευκαταφρόνητο.

3.2 Οι μεταβλητές

Από το ερωτηματολόγιο που παρατίθεται στο παράρτημα επιβεβαιώνεται ότι οι απαντήσεις που λάβαμε δίνουν δύο κατηγορίες πληροφοριών. Στην πρώτη κατηγορία εμπίπτουν πληροφορίες όπως το έτος ίδρυσης των επιχειρήσεων και ο αριθμός του απασχολούμενου προσωπικού. Αυτές μπορούν να ποσοτικοποιηθούν με αναγωγή στην κλίμακα των απόλυτων αριθμών γιατί, αν οι επιχειρήσεις Α και Β απασχολούν 5 και 10 άτομα, αντίστοιχα, μπορούμε να πούμε όχι μόνο ότι η Β απασχολεί περισσότερα άτομα από την Α, αλλά επίσης ότι η Β απασχολεί διπλάσιο αριθμό ατόμων από την Α. Αντιθέτως στην δεύτερη κατηγορία πληροφοριών εμπίπτουν οι απαντήσεις οι οποίες είναι σχετικές με τη στάση των επιχειρηματιών του δείγματος έναντι ορισμένων αξιολογικών καταστάσεων και μπορούν να ποσοτικοποιηθούν μόνο με αναγωγή σε μια κλίμακα Likert. Για παράδειγμα, έστω ότι οι απαντήσεις διαβαθμίζονται με βάση τις κατηγορίες: πολύ επιτυχημένος-μέτρια επιτυχημένος-καθόλου επιτυχημένος-μέτρια αποτυχημένος-πολύ αποτυχημένος. Μια κλίμακα Likert θα ήταν να αντιστοιχήσουμε σ’ αυτές τις κατηγορίες τους αριθμούς 5 4 3 2 1. Η διευκρίνιση αυτή έχει σημασία για δύο τουλάχιστον λόγους.

Ο πρώτος είναι ότι οι αριθμοί 5 4 3 2 1 αντιπροσωπεύουν ένα τακτικό επίπεδο μέτρησης (ordinal level of measurement) με την έννοια ότι είναι εγγενώς συντεταγμένοι (ordered) γιατί υπο-δηλώνουν ότι ένα υποκείμενο διαθέτει ένα χαρακτηριστικό σε μεγαλύτερο ή μικρότερο βαθμό από ένα άλλο. Αυτή όμως η διαπίστωση υπονοεί ότι οι αριθμοί στη σειρά δεν μετρούν το μέγεθος της διαφοράς από την μια κατηγορία στην άλλη. Πιο συγκεκριμένα, ενώ οι αριθμοί 5 και 4 υποδηλώνουν π.χ. ότι ένας επιχειρηματίας είναι πιο επιτυχημένος από έναν άλλο, η διαφορά μεταξύ τους δεν δείχνει πόσο πιο επιτυχημένος είναι ο ένας επιχειρηματίας σε σχέση με τον άλλο. Ως εκ τούτου, λαμβάνοντας υπόψη ότι έχουν αναπτυχθεί ειδικές μέθοδοι για την εκτίμηση υποδειγμάτων στα οποία η μέτρηση της εξαρτημένης μεταβλητής γίνεται με κλίμακα όπως η Likert, στην παρούσα έρευνα θα χρησιμοποιήσουμε τη Συντεταγμένη Probit (Ordered Probit), η φύση και οι ιδιότητες της οποίας θα περιγραφούν στο τμήμα 4.

Ο δεύτερος λόγος που κάνει χρήσιμη την εισαγωγή κλιμάκων Likert για την μέτρηση ποιοτικών μεταβλητών πηγάζει από τη δυνατότητα που παρέχουν για την κατασκευή δεικτών με ομαδοποίηση επί μέρους κλιμάκων οι οποίες μετρούν χαρακτηριστικά συναφή με μια μεταβλητή. Για παράδειγμα, έστω η περίπτωση της μεταβλητής της επιχειρηματικής ηθικής. Αυτή η ιδιότητα ίσως αντανακλάται στη στάση των επιχειρηματιών έναντι της φορολογίας, έναντι των ανταγωνιστών τους, και έναντι των πελατών τους. Συνεπώς, εάν έχουμε τις απαντήσεις τους σε τρεις συναφείς ερωτήσεις, θα προκύψουν τρεις κλίμακες Likert οι οποίες θα μπορούν στην συνέχεια να ομαδοποιηθούν για να δώσουν ένα συνολικό δείκτη της επιχειρηματικής ηθικής που τους χαρακτηρίζει. Ένας συνήθης μηχανισμός ομαδοποίησης είναι η άθροιση, γι’ αυτό συχνά οι κλίμακες Likert αναφέρονται ως αθροιστικές κλίμακες (Summative scales). Ένας άλλος μηχανισμός ομαδοποίησης είναι η μέθοδος της Ανάλυσης των Κύριων Παραγόντων (Principal Component Analysis) με τον ακόλουθο τρόπο. Ας υποθέσουμε ότι η τιμή του δείκτη της επιχειρηματικής ηθικής λαμβάνει τιμές οι οποίες προκύπτουν ως συνάρτηση των απαντήσεων των επιχειρηματιών σε τρεις συναφείς ερωτήσεις. Εάν οι απαντήσεις αντιστοιχούν στις κλίμακες Likert Xt, Yt και Zt, τότε το ζητούμενο είναι να βρούμε μια συνάρτηση g όπως η πιο κάτω:

![]()

η οποία να μας δίνει την τιμή της μεταβλητής Xt, Yt και Zt ως ένα άριστο συνδυασμό των μεταβλητών Mt. Διατυπωμένο διαφορετικά το ίδιο ζητούμενο, είναι να βρούμε ένα δείκτη της μεταβλητής ο οποίος να ερμηνεύει κατά τον καλύτερο δυνατό τρόπο τη συνδυασμένη επίδρα-ση των τριών επί μέρους μεταβλητών. Αυτό αποτελεί περίπτωση της μείωσης των μεταβλητών (Variable reduction) και η διαδικασία λαμβάνει χώρα σε δύο στάδια. Στο πρώτο στάδιο χρησιμοποιούνται οι μεταβλητές Xt, Yt και Zt προκειμένου να υπολογιστούν οι αποκαλούμενοι συντελεστές επίδρασης (Load Factors). Έστω ότι αυτοί οι συντελεστές συμβολίζονται με αΧ, αΥ και αΖ. Στην δεύτερη φάση, χρησιμοποιώντας τις μεταβλητές σε συνδυασμό με τους συντελεστές επίδρασης, λαμβάνουμε την άριστη τιμή της μεταβλητής Mt ως εξής:

![]()

θα πρέπει όμως να επισημανθεί ότι η μέθοδος της Ανάλυσης των Κύριων Παραγόντων είναι εύχρηστη ως μηχανισμός ομαδοποίησης μόνο εάν οι συντελεστές συσχέτισης μεταξύ των Xt, Yt και Zt είναι πολύ υψηλοί.

Για τους ανωτέρω λόγους, για τη μέτρηση των μεταβλητών του υποδείγματος οι ο-ποίες βασίζονται στις απαντήσεις των κατηγορηματικών ερωτήσεων του ερωτηματολογίου, θα χρησιμοποιήσουμε κλίμακες Likert είτε μεμονωμένα, είτε ομαδοποιημένα.

3.2.1 Η μεταβλητή της επιχειρηματικής ηθικής

Ο δείκτης της επιχειρηματική ηθικής EMt* δεχόμαστε ότι προσδιορίζεται από δύο επί μέρους δείκτες οι οποίοι αντιστοιχούν στις απαντήσεις των ερωτήσεων 27 και 32. Θεωρώντας ότι είναι δυνατόν να εκμαιευθούν πληροφορίες σχετικές με την κλίμακα των αξιών που προσδιορίζει τη συμπεριφορά των επιχειρηματιών στις αγορές, τους ζητήθηκε να κατατάξουν με βάση το βαθμό Α (Μεγάλος), Β (Μέτριος), Γ (χαμηλός), μια σειρά από συμπεριφορές μεταξύ των οποίων και εκείνες που θεωρούνται ότι συμβάλλουν σημαντικά στην επιχειρηματική επιτυχία. Οι απαντήσεις παρουσιάζονται στον πίνακα 7. Απ’ αυτόν προκύπτει αβίαστα το συμπέρασμα ότι στην επιχειρηματική επιτυχία συνεισφέρουν συμπεριφορικά και ηθικά χαρακτηριστικά όπως η τιμιότητα, η εργατικότητα, η ηθικότητα, η συνέπεια και η υπευθυνότητα, ενώ την υποσκάπτει η καιροσκοπική συμπεριφορά. Υποθέτοντας λοιπόν ότι οι επιχειρηματίες συμπεριφέρονται στην καθημερινή τους πρακτική σύμφωνα με τις απαντήσεις τους, ορίσαμε αρχικά τις μεταβλητές X271 -τιμιότητα, X272 -εργατικότητα, X273 -ηθικότητα, X275 -συνέπεια, X278 -υπευθυνότητα και X279 -καιροσκοπισμός, οι οποίες ανάλογα με το βαθμό που συμβάλλουν στην επιχειρηματική επιτυχία λαμβάνουν τις τιμές 2 (μεγάλος), 1 (μέτριος) και 0 (χαμηλός). Στη συνέχεια προσθέτοντας οριζόντια αυτές τις επί μέρους μεταβλητές, υπολογίσαμε τη μεταβλητή X27 ως ένα συνολικό δείκτη της επιχειρηματικής ηθικής.

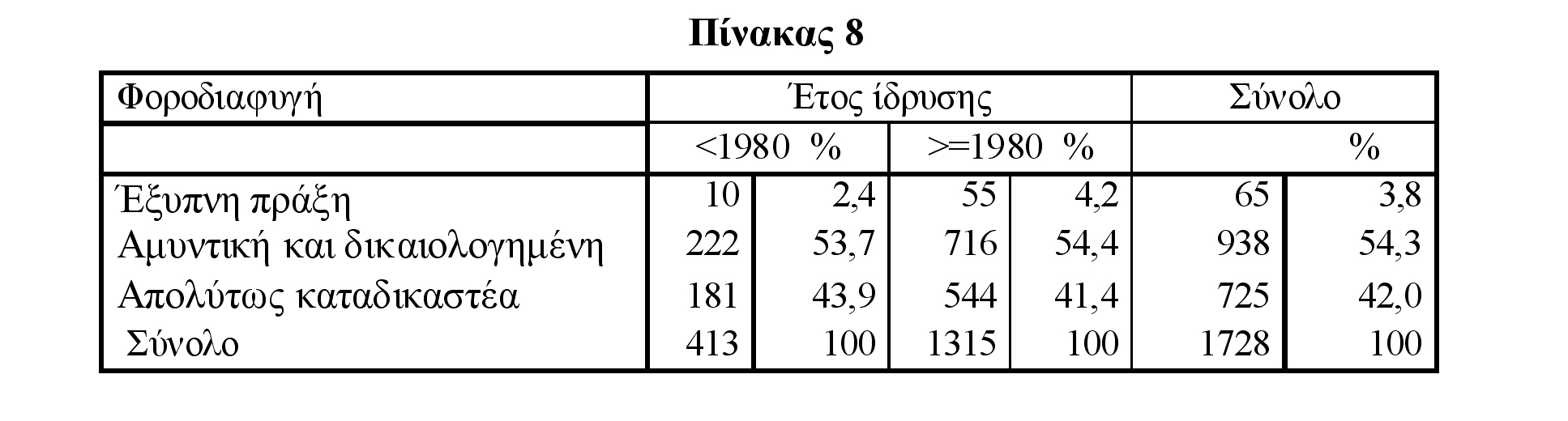

Εκτός του ανωτέρω υπολογίσθηκε επίσης ένας δεύτερος δείκτης της επιχειρηματικής ηθικής με βάση την ακόλουθη συλλογιστική. Ένα στοιχείο που για πολλούς χαρακτηρίζει την ηθική στάση των ατόμων είναι η φορολογική τους συνείδηση. Έτσι, διερευνήθηκε πως βλέπουν την πράξη της φοροδιαφυγής. Από τον πίνακα 7 προκύπτει ότι οι περισσότεροι εξ’ αυτών (54,3%) τη θεωρούν ως πράξη άμυνας . Η μεταβλητή αυτή ορίζεται ως X32 και ανάλογα με την απάντηση λαμβάνει τις τιμές 1 (Έξυπνη πράξη), 2 (Αμυντική και δικαιολογημένη) και 3 (Απολύτως καταδικαστέα).11

Τέλος, επισημαίνεται ότι κατά τις εκτιμήσεις του υποδείγματος θα πειραματιστούμε με τις μεταβλητές X27 και X32 τόσο ξεχωριστά, όσο και μετά από ομαδοποίηση με τους μηχανισμούς που περιγράψαμε στην εισαγωγή του τμήματος 3.2

3.2.2 Η μεταβλητή της γενικευμένης ηθικής

Μέσα στην επιχείρηση η ηθική του εργασιακού περιβάλλοντος εκφράζεται από την τιμιότητα, την ακεραιότητα και την υπευθυνότητα με την οποία οι εργαζόμενοι εκτελούν τα καθήκοντά τους. Ένας καλός δείκτης της εμπιστοσύνης της διοίκησης σ’ αυτές τις αρετές των εργαζομένων είναι το ύψος των δαπανών στις οποίες υποβάλλεται η επιχείρηση προκειμένου να εξασφαλίζει ότι δεν παρατηρούνται αποκλίσεις από την προσδοκώμενη ηθική συμπεριφορά. Όσο μεγαλύτερες είναι αυτές οι δαπάνες, τόσο πιο χαλαρό από ηθική άποψη είναι το εργασιακό περιβάλλον. Αλλά σε μικρές επιχειρήσεις, όπως είναι αυτές του δείγματος, η δαπάνη για την παρακολούθηση της ηθικής συμπεριφοράς των εργαζομένων μεταφράζεται σε ώρες απασχόλησης του ίδιου του επιχειρηματία. Και βέβαια το ίδιο συμβαίνει στις συναλλαγές της επιχείρησης με τους πελάτες της. Έτσι, προκειμένου να ανιχνεύσουμε το βαθμό ηθικότητας στο επιχειρηματικό περιβάλλον ρωτήσαμε τους επιχειρηματίες να μας πουν πόσο χρόνο διαθέτουν στη φροντίδα για την αποτροπή ηθικά ανεπίτρεπτων συμπεριφορών από τους εργαζομένους και τους πελάτες της επιχείρησής τους. Οι απαντήσεις τους αποτυπώνονται στον πίνακα 9. Απ’ αυτές διαφαίνεται ότι το κόστος σε όρους χρόνου του επιχειρηματία για αποτροπή ηθικών παρεκτροπών από εργαζόμενους και πελάτες είναι σχετικά χαμηλό. Η μεταβλητή αυτή συμβολίζεται ως X29 και λαμβάνει τις τιμές 1(Πολύ υψηλό), 2(Αρκετά υψηλό) και 3 (Χαμηλό ).

Βασιζόμενοι στην υπόθεση ότι, εάν οι ανταγωνιστές ενός επιχειρηματία χρησιμοποιούν ανήθικες οικονομικά πρακτικές, τότε και ο ίδιος για να διατηρήσει την ανταγωνιστική του θέση θα εξαναγκασθεί να ακολουθήσει τα βήματά τους, ρωτήσαμε τους επιχειρηματίες του δείγματος να μας πουν ποιοι πιστεύουν ότι επωφελήθηκαν περισσότερο από τις επιδοτήσεις και τις ενισχύσεις του κράτους. Ο πίνακας 10 δείχνει τις απαντήσεις τους. Απ’ αυτόν προ-κύπτει ότι το 59% των ερωτηθέντων θεωρούν ότι τις επιδοτήσεις/ενισχύσεις καρπώθηκαν αυτοί που είχαν κομματικές διασυνδέσεις και μόνο το 20,7% θεωρούν ότι τις πήραν καινοτόμοι και δραστήριοι επιχειρηματίες. Η μεταβλητή αυτή ορίζεται ως X34 και λαμβάνει τις τιμές 2 (Δραστήριοι-καινοτόμοι), 1(Κομματικές διασυνδέσεις και κοινωνικές γνωριμίες) και 0 (Ανέντιμοι και συμμέτοχοι σε πράξεις διαφθοράς).

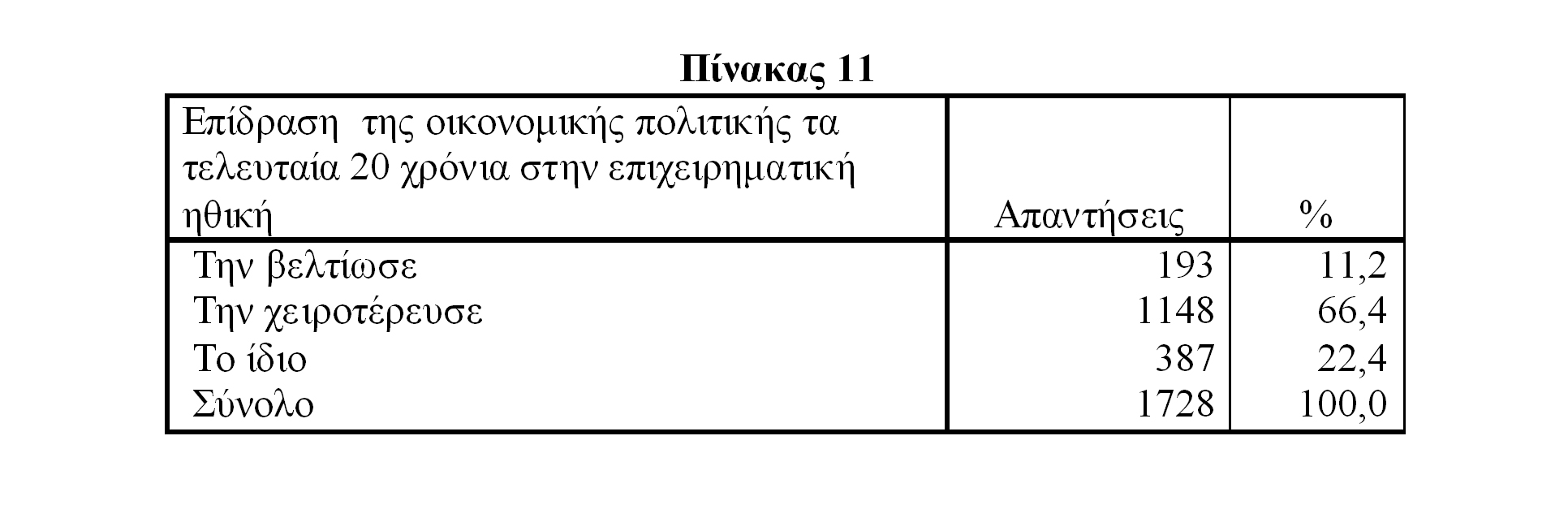

Έχει υποστηριχθεί (Καραγιάννης, 2002, κεφ. 7) ότι η ηθική στις οικονομικές συναλλαγές επηρεάζεται σε μεγάλο βαθμό από την πολιτική δαπανών των κυβερνήσεων. Εάν οι κυβερνήσεις στρέφονται κυρίως σε καταναλωτικά αγαθά/υπηρεσίες, αντί σε επενδύσεις, και εάν αυξάνουν την ευημερία των ολίγων, τότε η φορολογική συνείδηση των πολιτών ελαττώνεται. Έτσι, προκειμένου να εξετάσουμε την επίδραση της οικονομικής και κοινωνικής πολιτικής στην διαμόρφωση της φορολογικής συνείδησης των επιχειρηματιών, τους ρωτήσαμε αν οι συγκεκριμένες πολιτικές τα τελευταία 20 χρόνια επηρέασαν και πως την ηθική στον κόσμο των επιχειρήσεων. Σύμφωνα με τον πίνακας 11, οι ασπαντήσεις τους δείχνουν σε πολύ υψηλό ποσοστό (66,4%) ότι η πολιτική των κυβερνήσεων χειροτέρευσε την οικονομική ηθική των ατόμων.

Η ένδειξη αυτή επιβεβαιώνεται και από την ηλικία των επιχειρηματιών και των επιχειρήσεών τους. Όπως φαίνεται από τον πίνακα 12 αυτοί που ίδρυσαν τις επιχειρήσεις τους πριν το 1980 θεωρούν σε σημαντικό βαθμό (69,3%) ότι η άσκηση της οικονομικής πολιτικής μείωσε τις ηθικές αντιστάσεις των επιχειρηματιών, ενώ με την άποψη αυτή συμφωνούν και νεώτεροι επιχειρηματίες σε εξίσου υψηλό ποσοστό (65,5%). Περαιτέρω πρέπει να επισημανθεί ότι η τοποθέτησή τους αυτή συνάδει με τη θέση τους (βλ. πίνακα 10) ότι αυτοί που έλαβαν τις κρατικές επιδοτήσεις/ενισχύσεις ήταν όσοι είχαν κομματικές διασυνδέσεις και μόνο το 20,7% πιστεύουν ότι τις πήραν οι καινοτόμοι και δραστήριοι επιχειρηματίες.

Η μεταβλητή αυτή συμβολίζεται ως X33 και λαμβάνει τις τιμές 2 (Την βελτίωσε), 1(Το ίδιο ) και 0 (Την χειροτέρευσε ).

Από τη διαθέσιμη βιβλιογραφία προκύπτει ότι η κοινωνία και οι θεσμοί της επηρεάζουν την ηθική των επιχειρηματιών. Εξάλλου αυτό είναι αναμενόμενο, δεδομένου ότι οι επιχειρηματίες ως άτομα δρουν μέσα στην κοινωνία και δέχονται τις επιδράσεις της προς τις οποίες είναι υποχρεωμένοι να προσαρμόζονται.12 Γι’ αυτό, ζητήσαμε από τους επιχειρηματίες του δείγματος να μας πουν πώς, κατά τη γνώμη τους, το κοινωνικό περιβάλλον αντιμετωπίζει τις ανήθικες οικονομικές συναλλαγές. Από τον πίνακα 13 προκύπτει ότι η ηθικότητα της Ελληνικής κοινωνίας γενικά βρίσκεται σε χαμηλά επίπεδα, αφού πάνω από το 80% των ερωτηθέντων έχουν την άποψη ότι το κοινωνικό περιβάλλον είναι από αρκετά έως μέτρια ανεκτικό στις ανήθικες οικονομικές συναλλαγές.

Η μεταβλητή αυτή συμβολίζεται ως X21 και λαμβάνει τις τιμές 3 (Πολύ αντίθετο), 2 (Μέτρια ανεκτικό) και 1 (Αρκετά ανεκτικό).

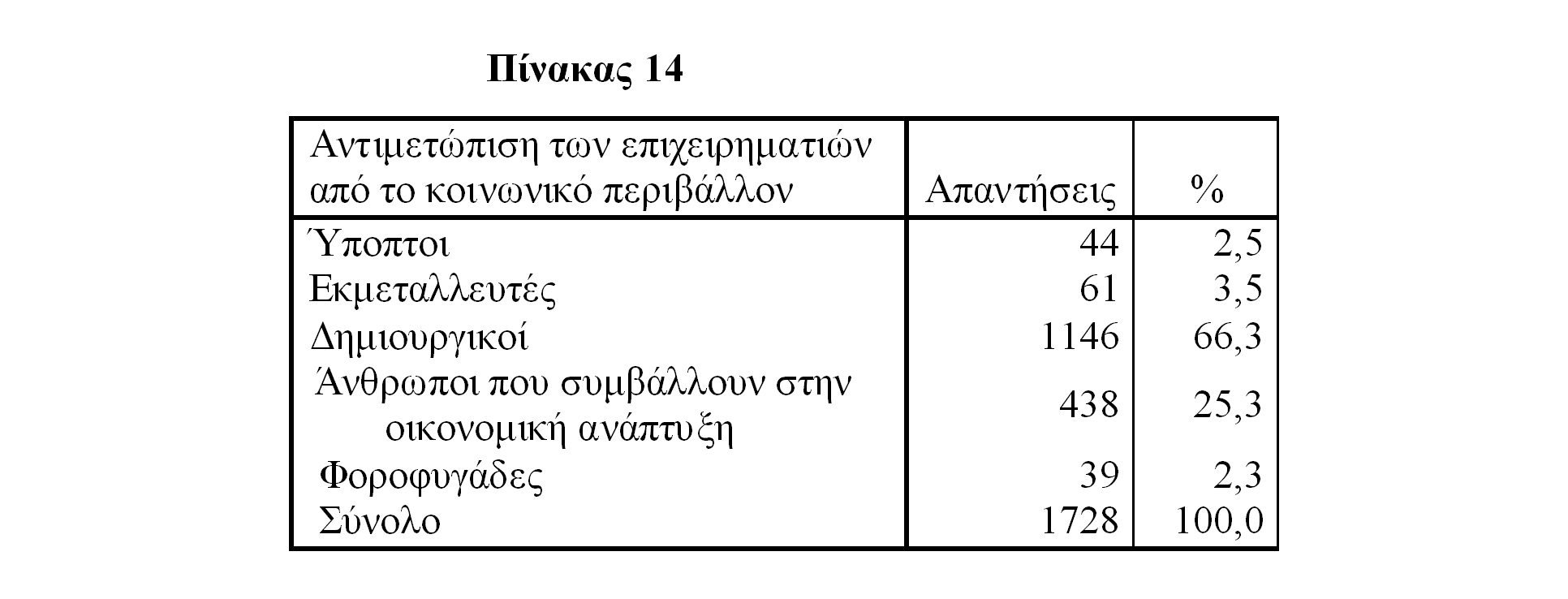

Περαιτέρω, για να αποτιμήσουμε τη στάση της κοινωνίας έναντι των επιχειρηματιών, τους ζητήσαμε να εκφράσουν άποψη με βάση τα κριτήρια που καταγράφονται στην αριστερή στήλη του πίνακα 14. Από τις απαντήσεις τους παρατηρούμε ότι στη μεγάλη τους πλειοψηφία οι επιχειρηματίες αισθάνονται ότι απολαμβάνουν μεγάλης εκτίμησης από την κοινωνία, καθότι σε ποσοστό πάνω από 90% απάντησαν ότι το έργο τους κρίνεται από τους πολίτες ως δημιουργικό και αξιόλογο για την οικονομική ανάπτυξη. Η μεταβλητή αυτή συμβολίζεται ως X24 και λαμβάνει τις τιμές 0 (Ύποπτοι-Φοροφυγάδες–Εκμεταλλευτές-Φοροφυγάδες) και 1 (Δημιουργικοί-Συμβάλλουν στην οικονομική ανάπτυξη ).

Τέλος, αναφορικά με την άποψη που έχει η κοινωνία γι’ αυτούς, ζητήσαμε από τους επιχειρηματίες του δείγματος να επιλέξουν τρεις από επτά χαρακτηρισμούς που αναφέρονται στην ερώτηση 35. Οι χαρακτηρισμοί διαμορφώνουν τη μεταβλητή X35 και βαθμολογούνται ως εξής. Με 2 μονάδες βαθμολογείται εκάστη των απαντήσεων «Έξυπνοι», «Προοδευτικοί» και «Εργατικοί», με 1 μονάδα βαθμολογείται η απάντηση «Εξουσιαστές», και με 0 βαθμολογείται εκάστη των απαντήσεων «Απατεώνες», «Εκμεταλλευτές» και «Τεμπέληδες».

3.2.3 Η μεταβλητή της εκπαίδευσης

Στη σχετική βιβλιογραφία γίνεται αποδεκτό ότι η συμπεριφορά του ατόμου επηρεάζεται κατά την διάρκεια της παιδικής και νεανικής ηλικίας από το εκπαιδευτικό περιβάλλον (βλ. π.χ. McClelland, 1961). Μέσα στο σχολικό περιβάλλον το άτομο ενστερνίζεται διάφορες ηθικές αξίες. Για να βρούμε το βαθμό των ηθικών επιρροών που δέχθηκαν από το σχολείο (Δημοτικό-Γυμνάσιο) οι επιχειρηματίες του δείγματος κατά τη διάρκεια της εφηβικής και προεφηβικής τους ηλικίας ερευνήσαμε τις σχετικές επιδράσεις που έλαβαν από το εκπαιδευτικό σύστημα. Στην ερώτηση σε ποιο βαθμό ενθαρρύνθηκαν στο σχολείο από τους δασκάλους τους να είναι τίμιοι στις συναλλαγές και συνεπείς στις υποχρεώσεις τους, οι απαντήσεις φαίνονται στον πίνακα 15. Απ΄ αυτές προκύπτει ότι η μέτρια μαζί με τη μηδενική ηθική διαπαιδαγώγηση έφθανε το 52,3%. Συνεπώς, οι ενδείξεις είναι ότι το σύστημα ηθικής διαπαιδαγώγησης στο δημοτικό και στο γυμνάσιο είναι μάλλον ανεπαρκές. Η μεταβλητή αυτή συμβολίζεται ως X18 και λαμβάνει τις τιμές 2 (Πολύ), 1 (Μέτρια), 0 (Καθόλου).

Ανάλογα είναι τα αποτελέσματα στην ερώτηση εάν στα σχολικά τους χρόνια το σύ-στημα διαπαιδαγώγησης ήταν αυστηρό σε περιπτώσεις ηθικών παρεκτροπών. Από τον πίνακα 16 φαίνεται ότι στο σχολείο η ηθική παρεκτροπή από μέρους των παιδιών τιμωρούνταν αυ-στηρά μόνο στο 36,9%. Αυτή η ανοχή έναντι των ηθικών παρεκτροπών δεν μπορούμε να πούμε ότι βοηθά στην ανάπτυξη ηθικότητας κατά τα κρίσιμα χρόνια του σχηματισμού της προσωπικότητας και του χαρακτήρα των πολιτών. Η μεταβλητή αυτή συμβολίζεται ως X35 και λαμβάνει τις τιμές 2 (Πολύ), 1 (Μέτρια), 0 (Καθόλου).

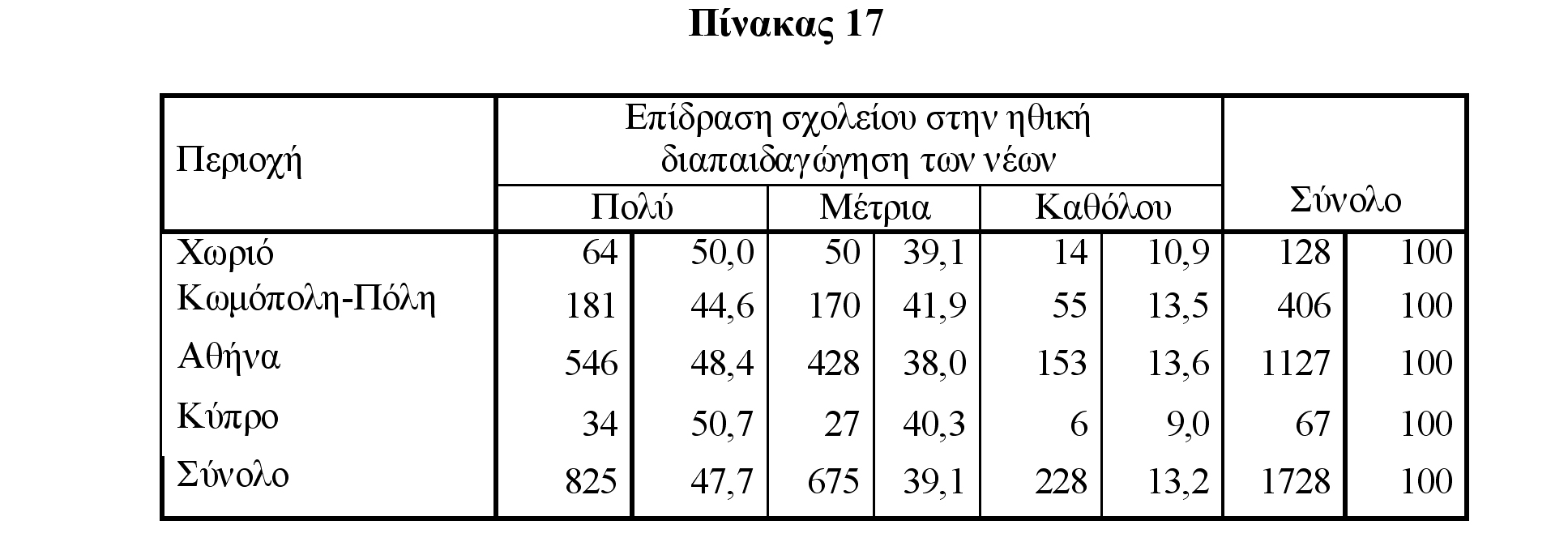

Επιπλέον, θέτοντας την εύλογη υπόθεση ότι οι μικρότερες κοινωνίες είναι συντηρητικότερες, ερευνήθηκε η επίδραση της περιοχής στην οποία βρισκόταν το σχολείο (Δημοτικό-Γυμνάσιο) στο οποίο πήγαν οι επιχειρηματίες του δείγματος. Από τον πίνακα 17 βλέπουμε ότι στα σχολεία των χωριών καθώς και στα σχολεία κάποιων περιοχών του Ελληνισμού, όπως η Κύπρος, έχουν πιο αυστηρά πρότυπα ως προς το θέμα της ηθικής διαπαιδαγώγησης των παιδιών. Όσον αφορά την διαφορά που παρουσιάζεται μεταξύ των σχολείων στην Αθήνα και τις Κωμοπόλεις-Πόλεις, η άποψη μας είναι ότι αυτή πρέπει να οφείλεται στο γεγονός ότι στην Αθήνα λειτουργούν σχετικά περισσότερα ιδιωτικά σχολεία στα οποία μάλλον δίδεται μεγαλύτερη έμφαση στην ηθική διαπαιδαγώγηση.

Η σημασία της μεταβλητής αυτής επιβεβαιώνεται επίσης από τους διαφορετικούς βαθμούς ανοχής που έδειχναν σε παραπτώματα των παιδιών τα σχολεία στις διάφορες περιοχές. Όπως δείχνουν τα στοιχεία στο πίνακα 18, η τιμωρία των παρεκτροπών στα σχολεία ή-ταν αυστηρότατη στις Πόλεις και Κωμοπόλεις της Ελλάδος και στην Κύπρο, ενώ επιβολή ποινών στους μαθητές στα σχολεία της Αθήνας είναι σχετικά χαλαρή.

Προκειμένου λοιπόν ο δείκτης της εκπαίδευσης να ενσωματώνει τις επιδράσεις από την τοποθεσία του σχολείου, εισάγουμε την μεταβλητή X13, η οποία λαμβάνει τις τιμές 3 (Χωριό-Κύπρος), 2 (Αθήνα), 1 (Κωμόπολη-Πόλη).

3.2.4 Η μεταβλητή του οικογενειακού περιβάλλοντος

Εκτός από το σχολείο (Δημοτικό-Γυμνάσιο), η προσωπικότητα και ο χαρακτήρας των νέων επηρεάζεται επίσης σημαντικά από το οικογενειακό περιβάλλον (βλ. και McClelland, 1961). Στην πιλοτική εφαρμογή διαπιστώσαμε ότι ήταν αδύνατο να εκμαιεύσουμε αξιόπιστες πληροφορίες σχετικές με το οικογενειακό περιβάλλον στο οποίο μεγάλωσαν οι επιχειρηματίες του δείγματος. Κατόπιν τούτου, στην κύρια εφαρμογή επικεντρωθήκαμε αποκλειστικά σε ε-ρωτήσεις που αφορούσαν τη βοήθεια που έλαβαν από την οικογένειά τους προκειμένου να ξεκινήσουν τις επιχειρηματικές τους δραστηριότητες. Οι απαντήσεις που λάβαμε αποτυπώνονται στους πίνακες 19, 20 και 21. Απ’ αυτές προκύπτει ότι σε αρκετά μεγάλη πλειοψηφία οι επιχειρηματίες του δείγματος βοηθήθηκαν ηθικά και υλικά από τις οικογένειές τους, ενώ η φύση της απασχόλησης του πατέρα ενδέχεται να επηρέασε την επιλογή τους να ακολουθήσουν επιχειρηματικές δραστηριότητες μόνο στο 50% των περιπτώσεων.

Οι σχετικές μεταβλητές συμβολίζονται ως X15, X16 και X17, λαμβάνουν τις ακόλουθες τιμές: X15, 2 (Ναι), 1 (Όχι). X16 , 3 (Και τα δύο), 2 (Ηθική), 1 (Υλική), 0 (Δεν απαντώ). X17, 2 (Ναι), 1 (Όχι).

3.2.5 Άλλες σχετικές μεταβλητές

Εκτός των ανωτέρω, κατά την εκτίμηση του υποδείγματος ανιχνεύεται επίσης εάν και σε πιο βαθμό η επιχειρηματική ηθική επηρεάζεται και από άλλους παράγοντες. Δύο απ’ αυτούς είναι, για παράδειγμα, το έτος ίδρυσης και το μέγεθος της επιχείρησης με βάση τον αριθμό του απασχολούμενου προσωπικού. Αναφορικά με το έτος ίδρυσης, αυτό προφανώς προσδιορίζει έμμεσα την ηλικία των επιχειρηματιών, η οποία με τη σειρά της ενδέχεται να επηρεάζει τη διαχρονική διαφοροποίηση της επιχειρηματικής ηθικής. Διαφωτιστικές στο σημείο αυτό είναι οι ενδείξεις που προκύπτουν από τον πίνακα 22. Απ’ αυτόν παρατηρούμε ότι το ποσοστό των νεώτερων επιχειρηματιών οι οποίοι βρίσκουν τους ανταγωνιστές τους σήμερα λιγότερο τίμιους σε σύγκριση με την περίοδο που ίδρυσαν την επιχείρησή τους αυξάνεται σε 16%, από 13% για τους παλαιότερους επιχειρηματίες, ενώ το ποσοστό μεταξύ των παλαιότερων και των νεώτερων επιχειρηματιών που βρίσκουν τους ανταγωνιστές τους πολύ περισσότερο τίμιους σήμερα μειώνεται αντίστοιχα από 50% σε 33%. Έτσι, αφού οι ενδείξεις που έχουμε είναι ότι η επιχειρηματική ηθική μειώνεται διαχρονικά με την είσοδο νέων επιχειρηματιών, η μεταβλητή της ηλικίας των επιχειρήσεων, X3, αναμένεται να επηρεάζει αρνητικά το δείκτη της επιχειρηματικής ηθικής.

Εκτός αυτών, αναφορικά με την μεταβλητή του μεγέθους της επιχείρησης, X11 , η κατεύθυνση της επίδρασης αναμένεται θετική με το σκεπτικό ότι, όσο μεγαλύτερη είναι η επιχείρηση, τόσο περισσότερο παρακολουθείται η συμπεριφορά της από τους πελάτες και τους προμηθευτές της, οπότε έχει κάθε λόγο να χαρακτηρίζεται από ένα υψηλό δείκτη επιχειρηματικής ηθικής.

Τέλος, στη φάση της εκτίμησης θα εισαχθούν στο υπόδειγμα μεταβλητές όπως το επίπεδο της εκπαίδευσης του επιχειρηματία, το φύλλο του, το μέρος που πέρασε τα εφηβικά του χρόνια, κλπ.

4. Εκτιμητική μεθοδολογία

Δεδομένου ότι η κλίμακα μέτρησης της εξαρτημένης μεταβλητής, δηλαδή της επιχειρηματικής ηθικής, είναι τακτική με την έννοια ότι αγνοεί το μέγεθος της απόστασης από το ένα κλιμάκιο στο άλλο, όπως σημειώσαμε, η κατάλληλη οικονομετρική μέθοδος εκτίμησης είναι η Συντεταγμένη Probit (Ordered Probit) t. Για το υπόδειγμα (2) αυτή βασίζεται στην εκτίμηση μιας παλινδρόμησης της μορφής:

![]()

όπου q‘A είναι ένα διάνυσμα γραμμής των παραμέτρων, Χ είναι ένα διάνυσμα στήλης των ανεξάρτητων μεταβλητών, για τα τυχαία σφάλματα ισχύει ότι ei : N(0,1), ενώ οι αναμενόμενες τιμές του  είναι ιδεατές (Latent) με την έννοια ότι δεν είναι παρατηρήσιμες. Εντούτοις, βάσει των πληροφοριών του δείγματος μπορούμε να παρατηρήσουμε τις ακόλουθες τιμές:

είναι ιδεατές (Latent) με την έννοια ότι δεν είναι παρατηρήσιμες. Εντούτοις, βάσει των πληροφοριών του δείγματος μπορούμε να παρατηρήσουμε τις ακόλουθες τιμές:

όπου οι μεταβλητές μ1, μ2,…μn αποτυπώνουν κάποια άγνωστα όρια μεταβολής (Thresholds) της εξαρτημένης μεταβλητής, οι συντελεστές των οποίων εκτιμώνται ταυτόχρονα με τις παραμέτρους του υποδείγματος. Ειδικότερα, εφαρμόζοντας τη συγκεκριμένη μέθοδο, η οποία εκτιμά τις παραμέτρους με τη διαδικασία της μέγιστης πιθανοφάνειας ( Maximum Likelihood Estimation), λαμβάνουμε το υπόδειγμα:

όπου Ι’ είναι ένα διάνυσμα γραμμής των παραμέτρων bi, και Μ είναι ένα διάνυσμα στήλης των μεταβλητών mi. Στη συνέχεια, με τη βοήθεια των εκτιμημένων παραμέτρων κλίσης για τις μεταβλητές Χ και Μ είναι σχετικά εύκολο να υπολογιστούν οι πιθανότητες ο δείκτης της επιχειρηματικής ηθικής να λάβει συγκεκριμένες τιμές. Με δεδομένη τη σωρευτική κανονική κατανομή πιθανοτήτων j (- θ’ΑΧ), αυτές οι πιθανότητες για διάφορες τιμές της εξαρτημένης μεταβλητής δίνονται από τις ακόλουθες παραστάσεις:

Στο σημείο αυτό είναι απαραίτητο να γίνουν τρία σχόλια. Το πρώτο έχει να κάνει με το γεγονός ότι το υπόδειγμα (5) προέρχεται από το υπόδειγμα (3) στο οποίο επισημάναμε ότι η μεταβλητή GM*i ενδέχεται να είναι ενδογενής. Αυτό σημαίνει ότι κατά την εκτίμηση του (5) θα πρέπει να χρησιμοποιηθούν οι εκτιμήσεις της GM*i, δηλαδή αφού αφαιρεθούν προηγουμένως από τις αρχικές της τιμές οι συστεμικές επιδράσεις. Για το σκοπό αυτό θα χρησιμοποιηθεί η Συντεταγμένη Probit σε δύο γύρους. Στο πρώτο γύρο, θα εφαρμοστεί Συντεταγμένη Probit επί της μεταβλητής GM*i χρησιμοποιώντας ως ανεξάρτητες τις εξωγενείς μεταβλητές του υποδείγματος, και εν συνεχεία, στο δεύτερο γύρο, θα εισαχθούν οι εκτιμήσεις της στη δεξιά πλευρά της (5) και θα γίνει η τελική εκτίμηση με τη ίδια μέθοδο. Με την ορολογία της οικονομετρίας, η εκτίμηση θα βασιστεί στην προσέγγιση των Ενόργανων Μεταβλητών (Instrumental Variables) στα πλαίσια της Συντεταγμένης Probit.

Το δεύτερο σχόλιο είναι ότι οι συντελεστές κλίσης των επί μέρους ανεξάρτητων μεταβλητών δεν έχουν την ίδια ερμηνεία με τους συντελεστές κλίσης στην τυπική παλινδρόμηση. Ο λόγος είναι ότι στην Συντεταγμένη Probit η επίδραση της αύξησης μιας ανεξάρτητης μεταβλητής, ας πούμε της GMi, επί της πιθανότητας η εξαρτημένη μεταβλητή να λάβει μια συγκεκριμένη τιμή δεν δίνεται από τον συντελεστή κλίσης, αλλά από την έκφραση:

Τέλος, μια διευκρίνιση αναφορικά με τον συντελεστή προσδιορισμού ο οποίος υπολογίζεται κατά τη διαδικασία της εκτίμησης. Στη πλαίσια της μεθόδου Probit o συντελεστής αυτός αναφέρεται ως Ανοιγμένος Συντελεστής Προσδιορισμού (Scaled R-squared) και κατά τον Estrella (1998), o οποίος πρότεινε τον τύπο του υπολογισμού του, δίνει ένα γενικευμένο μέτρο καλής προσαρμογής σε μη γραμμικά υποδείγματα, γιατί: α) λαμβάνει τιμές από 0 για έλλειψη ερμηνευτικότητας μέχρι 1 για τέλεια ερμηνευτική δύναμη, β) βασίζεται στη στατιστική του πιθανοτικού λόγου (likelihood ratio) για την υπόθεση ότι όλοι συντελεστές είναι μηδέν, εκτός από την σταθερά, και γ) η παράγωγός του ως προς το στατιστικό κριτήριο είναι όμοια με την περίπτωση της γραμμικής παλινδρόμησης.13

5. Τα αποτελέσματα και η ερμηνεία τους

Στο πρώτο στάδιο της εκτίμησης υπολογίσθηκε η μήτρα των συντελεστών συσχέτισης των μεταβλητών προκειμένου να διαπιστωθεί εάν θα ήταν δικαιολογημένη η χρήση της Ανάλυσης των Κύριων Παραγόντων για τη διαμόρφωση συνολικών δεικτών με συνδυασμό των απαντήσεων σε επί μέρους σχετικές ερωτήσεις. Οι υπολογισμοί έδειξαν ότι οι αρχικές μεταβλητές συσχετίζονται περιορισμένα μεταξύ τους και πάντως όχι τόσο ώστε να προσφέρεται η χρήση της εν λόγω μεθόδου. Γι’ αυτό, τελικά, επιλέξαμε να χρησιμοποιήσουμε τη μέθοδο της άθροισης, αφού οι κλίμακες Likert που χρησιμοποιούνται για τη μέτρηση των αρχικών μεταβλητών την επιτρέπουν. Για παράδειγμα, προκειμένου να λάβουμε τη μεταβλητή της επιχειρηματικής ηθικής EMi προσθέσαμε τις μεταβλητές X27 και X32. Στο στάδιο όμως της εκτίμησης έγιναν πειραματισμοί τόσο με τις αθροιστικές όσο και με τις αρχικές μεταβλητές.

Οι εκτιμήσεις έγιναν με το οικονομετρικό υπολογιστικό πρόγραμμα TSP και ένα αντιπροσωπευτικό δείγμα των αποτελεσμάτων που προέκυψαν εμφανίζεται στον πίνακα 23. Συγκρίνοντας, τις εκτιμήσεις της ομάδας Α με εκείνες της ομάδας Β, παρατηρούμε ότι οι εξισώσεις Α.1 και Β.1είναι περίπου ισοδύναμες. Οι συντελεστές κλίσης σε αμφότερες τις εξισώσεις έχουν το ίδιο πρόσημο και είναι στατιστικά σημαντικοί με υψηλούς βαθμούς εμπιστοσύνης. Η ερμηνευτικότητά τους βρίσκεται στο ίδιο επίπεδο, δηλαδή, .097 για την Α.1 έναντι .10 για την Β.1. Και οι κύριοι παράγοντες που προσδιορίζουν την επιχειρηματική ηθική είναι γενικά αυτοί που αναμέναμε. Ειδικότερα, γίνεται φανερό ότι η γενικευμένη ηθική, το εκπαιδευτικό και το οικογενειακό περιβάλλον, καθώς και το επίπεδο της μόρφωσης επηρεάζουν σημαντικά την ηθική συμπεριφορά των επιχειρηματιών. Αντιθέτως, αν και εισαγάγαμε στις εκτιμήσεις πολλούς άλλους παράγοντες, όπως το μέγεθος και η ημερομηνία ίδρυσης της επιχείρησης, το φύλο του επιχειρηματία, ο τόπος που έζησαν τα εφηβικά τους χρόνια κλπ., τα αποτελέσματα έδειξαν ότι δεν ασκούν στατιστικά μετρήσιμες επιδράσεις. Αλλά αυτό ίσως να οφείλεται στο είδος των σχετικών ερωτήσεων που θέσαμε και που ήταν πρόθυμοι να απαντήσουν οι επιχειρηματίες. Γι’ αυτό, διατηρούμε επιφυλάξεις ως προς την βεβαιότητα των αποτελεσμάτων και εμμένουμε στην ανάγκη να επιβεβαιωθούν από περαιτέρω έρευνες.

Τώρα, αν επιλέξουμε το υπόδειγμα Α.1 ως το οριακά καλύτερο σε σύγκριση με το υπόδειγμα Β.1, είναι σκόπιμο να αναδείξουμε τα συμπεράσματα στα οποία οδηγεί. Προς τούτο οι εκφράσεις στην (6) προσφέρονται για να υπολογιστούν οι πιθανότητες με τις οποίες η εξαρτημένη μεταβλητή λαμβάνει διάφορες τιμές. Η διαδικασία του υπολογισμού αυτών των πιθανοτήτων βασίζεται στις εκτιμήσεις των παραμέτρων των μεταβλητών mi και την τιμή που λαμβάνει η σωρευτική κανονική κατανομή j (θ’ΑΧ) για τον τυπικό επιχειρηματία του δείγματος. Ειδικότερα, δεδομένου ότι για τον τυπικό επιχειρηματία ισχύουν οι μέσες τιμές των ανεξάρτητων μεταβλητών:  ,

,  ,

,  ,

,  ,

,  ,

,  ,

,  ,

,  ,

,  , έπεται ότι

, έπεται ότι  .

.

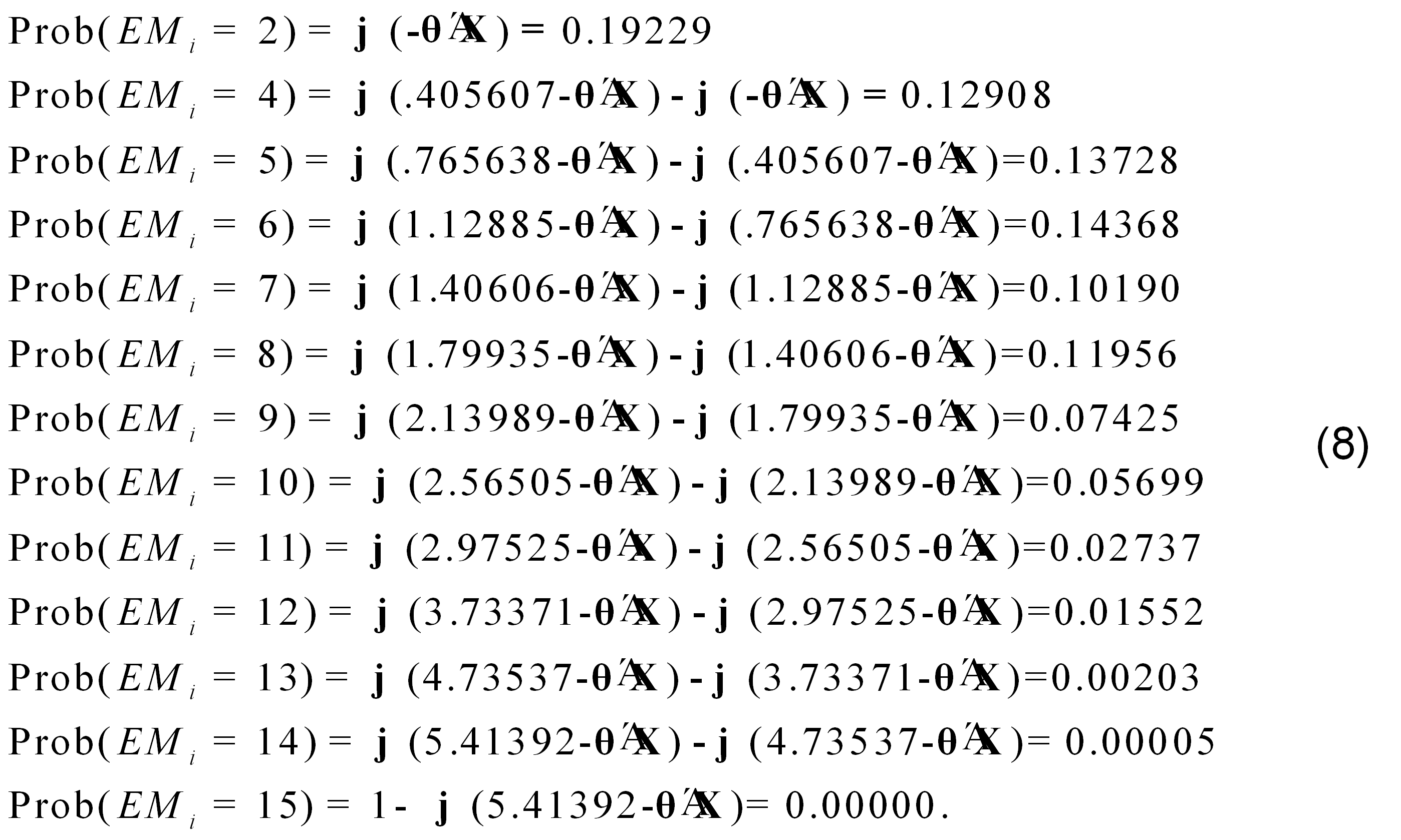

Οπότε, δοθέντος ότι η μεταβλητή EMi λαμβάνει διακριτές τιμές μεταξύ 2 και 15, οι σχετικοί υπολογισμοί δίνουν τα ακόλουθα αποτελέσματα:

Απ’ αυτά, σε συνδυασμό με το ότι η μέση τιμή της μεταβλητής της επιχειρηματικής ηθικής είναι , συμπεραίνουμε ότι η πιθανότητα ένας επιχειρηματίας να χαρακτηρίζεται από ηθική υψηλότερη (χαμηλότερη) του μέσου είναι εξαιρετικά περιορισμένη (υψηλή). Πιο συγκεκριμένα, ενώ η πιθανότητα ο δείκτης της επιχειρηματικής ηθικής να λάβει τιμή μεγαλύτερη του 11 είναι 1.76% (0.01552+0.00203+0.00005+0.00000=0.0176), η πιθανότητα ένας επιχειρηματίας να χαρακτηρίζεται από μειωμένη ηθική, με δείκτη ας πούμε μικρότερο του 8, ανέρχεται σε 70.4%. Συνεπώς, το αίσθημα που επικρατεί στη χώρα μας ότι η επιχειρηματική ηθική βρίσκεται σε πολύ χαμηλά επίπεδα βρίσκεται σε πλήρη συνέπεια με τις ενδείξεις που προκύπτουν από τα αποτελέσματα του υποδείγματος.

Ας έλθουμε τώρα στην ερμηνεία των συντελεστών κλίσης, οι οποίοι, όπως επιβεβαιώνεται από την παράσταση (7), δεν αντιστοιχούν στην παράγωγο της εξαρτημένης ως προς τις ανεξάρτητες μεταβλητές. Προς τούτο, προσφέρεται να επικεντρώσουμε την προσοχή μας σε κάποιο ή κάποιους από τους προσδιοριστικούς παράγοντες της επιχειρηματικής ηθικής. Για παράδειγμα, ας πάρουμε τις μεταβλητές X34, X18 και X25 οι οποίες μετρούν αντίστοιχα την επίδραση που ασκούν στην επιχειρηματική ηθική η γενικευμένη ηθική και το εκπαιδευτικό και το οικογενειακό περιβάλλον. Εάν με τη βοήθεια της κανονικής κατανομής υπολογίσουμε στις μέσες τιμές των ανεξάρτητων μεταβλητών τις οριακές επιδράσεις αυτών των τριών μεταβλητών, λαμβάνουμε τα αποτελέσματα που εμφανίζονται στον πίνακα 24. Από αυτά παρατηρούμε ότι η κατεύθυνση προς την οποία οι συγκεκριμένες ανεξάρτητες μεταβλητές επηρεάζουν την πιθανότητα η εξαρτημένη μεταβλητή να λάβει ορισμένες τιμές εξαρτάται από το επίπεδο στο οποίο βρίσκεται. Για παράδειγμα, εάν ο δείκτης της επιχειρηματικής ηθικής βρίσκεται στην τιμή 2, η αύξηση κατά μία μονάδα του δείκτη της γενικευμένης ηθικής μειώνει την πιθανότητα του να ανέλθει στην τιμή 4 κατά 12.8%. Αντιθέτως, εάν ο ίδιος δείκτης βρίσκεται σε επίπεδα άνω του 5, η αύξηση κατά μία μονάδα της γενικευμένης ηθικής αυξάνει την πιθανότητα η επιχειρηματική ηθική να βελτιωθεί. Έτσι, οδηγούμαστε στο συμπέρασμα ότι οι μεταβολές στην κοινωνική ηθική επηρεάζουν ασύμμετρα την επιχειρηματική ηθική γιατί, όταν η τελευταία βρίσκεται σε χαμηλά επίπεδα, η πιθανότητα να βελτιωθεί με την άνοδο της κοινωνικής ηθικής μειώνεται, ίσως γιατί οι επιχειρηματίες εκλαμβάνουν την μεταβολή ως ευκαιρία προς εκμετάλλευση, ενώ όταν η επιχειρηματική ηθική βρίσκεται σε υψηλά επίπεδα η πιθανότητα να βελτιωθεί με την βελτίωση της γενικευμένης ηθικής αυξάνεται. Οπότε το μεγάλο δίλημμα που τίθεται είναι πως μια κοινωνία μπορεί να μεταβεί από ένα καθεστώς χαμηλής σε ένα καθεστώς υψηλής επιχειρηματικής ηθικής, αφού από μόνη της η βελτίωση της γενικευμένης ηθικής δεν φαίνεται να είναι επαρκής.

Εξίσου διαφωτιστικά με τα ανωτέρω είναι επίσης τα αποτελέσματα σε σχέση με τις άλλες δύο μεταβλητές στον πίνακα 24. Παρατηρούμε ότι, όταν η τιμή του δείκτη της επιχειρηματικής ηθικής, EMi, είναι κατώτερη του 6, η βελτίωση των δεικτών X18 και X25 αυξάνει την πιθανότητά της να βελτιωθεί, και αντίστροφα. Ειδικότερα, όταν η επιχειρηματική ηθική βρίσκεται σε χαμηλά επίπεδα, βελτιώσεις στο εκπαιδευτικό και στο οικογενειακό περιβάλλον επιδρούν θετικά στην πιθανότητα να αυξηθεί ο δείκτης , ενώ σε υψηλά επίπεδα της επιχειρηματικής ηθικής η επίδραση τους είναι μεν μικρότερη, αλλά αρνητική. Το τελευταίο αυτό αποτέλεσμα μας οδηγεί στην εύλογη υπόθεση ότι, σε χώρες με υψηλή επιχειρηματική ηθική το εκπαιδευτικό και το οικογενειακό περιβάλλον έχουν ήδη ασκήσει τις ευεργετικές τους επιδράσεις, ώστε οποιαδήποτε περαιτέρω βελτίωση εκλαμβάνεται από τους επιχειρηματίες ως ανεπιθύμητα παρεμβατική.

5. Συμπεράσματα και σκέψεις για περαιτέρω έρευνα

Η βιβλιογραφία η οποία ασχολείται με το επίπεδο και τη διαχρονική εξέλιξη της επιχειρηματικής ηθικής επικεντρώνεται κυρίως στη συμπεριφορά των διευθυντικών στελεχών στις μεγάλες επιχειρήσεις. Αυτή η μονομέρεια είναι δικαιολογημένη γιατί στις αναπτυγμένες χώρες ένα μεγάλο ποσοστό του Ακαθάριστου Εγχώριου Προϊόντος παράγεται από πολυπροϊοντικές επιχειρήσεις, στα πλαίσια των οποίων δραστηριοποιούνται και έχουν συμφέροντα διάφορες ευρύτατες ομάδες εργαζομένων, προμηθευτών, τραπεζών, μετόχων, κλπ. Όμως, σε πάρα πολλές μικρές χώρες, όπως η Ελλάδα, οι οικονομίες κυριαρχούνται από μικρές επιχειρήσεις στις οποίες η ιδιοκτησία και ο έλεγχος συμπίπτουν στο ίδιο άτομο, τον επιχειρηματία. Σε αυτές, η επιχειρηματική ηθική δεν προσδιορίζεται από τους κανόνες της Εταιρικής Διακυβέρνησης, αλλά από διαδικασίες που σχετίζονται με το χαρακτήρα και τη συμπεριφορά των επιχειρηματιών. Δυστυχώς όμως γι’ αυτές, η σχετική βιβλιογραφία είναι πολύ φτωχή. Γι΄ αυτό και η πρωτοβουλία μας να προχωρήσουμε στην παρούσα έρευνα, παρά τις ερευνητικές δυσκολίες που γνωρίζαμε από την αρχή ότι θα αντιμετωπίσουμε.

Για να ρίξουμε λίγο φως στους παράγοντες που προσδιορίζουν την επιχειρηματική ηθική στις μικρές χώρες χρησιμοποιήσαμε τις απαντήσεις που λάβαμε από 1728 Έλληνες επιχειρηματίες στο ερωτηματολόγιο που παραθέτουμε στο παράρτημα. Αν και δόθηκε μεγάλη προσοχή στη διαδικασία της διατύπωσης των ερωτήσεων και στη συμπλήρωση του ερωτηματολογίου, οι δυσκολίες των ερευνών που βασίζονται σε ερωτηματολόγια είναι γνωστές. Ως εκ τούτου τα αποτελέσματά μας πρέπει να θεωρηθούν ως προκαταρτικά μέχρις ότου επιβεβαιωθούν ή απορριφθούν από άλλες έρευνες. Αλλά από τη σκοπιά μας θεωρούμε ότι ρίχνουν αρκετό φως στους παράγοντες που προσδιορίζουν την επιχειρηματική ηθική σε χώρες όπως η Ελλάδα.

Ειδικότερα, από τις εκτιμήσεις του υποδείγματος και τους ελέγχους που κάναμε με δόκιμες οικονομετρικές μεθόδους, βρήκαμε ότι η επιχειρηματική ηθική επηρεάζεται από την ηθική που επικρατεί στην κοινωνία γενικά, το εκπαιδευτικό και το οικογενειακό περιβάλλον, καθώς και το επίπεδο μόρφωσης των επιχειρηματιών. Τα αποτελέσματα αυτά βρίσκονται σε πλήρη συνέπεια και επιβεβαιώνουν τις αντιλήψεις που επικρατούν για το ρόλο των εν λόγω παραγόντων στη διαμόρφωση της επιχειρηματικής ηθικής. Αλλά χάρις στις εκτιμήσεις, οι ο-ποίες απεδείχθησαν στατιστικά σημαντικές και εύρωστες, μπορέσαμε να ποσοτικοποιήσουμε τις επιδράσεις μεταξύ τους και να προβούμε σε αναλύσεις που διέφευγαν μέχρι σήμερα της προσοχής των ερευνητών. Έτσι, από υπολογισμούς που έγιναν με το επικρατέστερο υπόδειγμα οδηγηθήκαμε στο συμπέρασμα ότι, το πώς επηρεάζεται η πιθανότητα η επιχειρηματική ηθική να βελτιωθεί μέσα από βελτιώσεις στους παράγοντες που την προσδιορίζουν, εξαρτάται από το επίπεδο στο οποίο βρίσκεται. Εάν είναι χαμηλή, το εκπαιδευτικό και το οικογενειακό περιβάλλον αυξάνουν την πιθανότητά της να βελτιωθεί. Αντιθέτως, εάν η επιχειρηματική ηθική βρίσκεται σε υψηλό επίπεδο, οι επιδράσεις ακολουθούν την αντίστροφη κατεύθυνση.

Το ερωτηματολόγιο που χρησιμοποιήθηκε προσφέρεται για περαιτέρω έρευνα προς διάφορες κατευθύνσεις. Μια απ’ αυτές, και μάλιστα αρκετά ενδιαφέρουσα, έχει να κάνει με την εξέλιξη της επιχειρηματικής ηθικής διαχρονικά. Μια άλλη αφορά τον ευρύτερο ρόλο της οικογένειας στην δημιουργία της επιχειρηματικής ιδέας και στην υποστήριξη για την υλοποίησή της. Και ακόμη μια άλλη κατεύθυνση, είναι να ερευνηθεί εάν επηρεάζεται η επιχειρηματική ηθική από το ρυθμό ανάπτυξης της επιχείρησης.

——————————————————————————

Βιβλιογραφία

Ελληνική

- Εθνικοί Λογαριασμοί (2006) προσωρινά στοιχεία

- ΕΣΥΕ απογραφή πληθυσμού 2001.

- Καραγιάννης, Α. Δ. (2002) Η Χαμένη Αθωότητα της Οικονομικής Πολιτικής, Αθήνα: Γ. Μπένου.

- Καραγιάννης, Α. Δ. (2007) «Ένα Γυροσκόπιο Ερευνών για την Επιχειρηματικότητα» Το Βήμα των Κοινωνικών Επιστημών, (υπό δημοσίευση).

Ξενόγλωσση

- Bitros, G. C., (2003), “Firm Ownership and Economic Efficiency,” The Icfai Journal of Managerial Economics, Icfai Press, vol. 0(2), pages 7-32.

- Brock, W., Evans D., (1989), “Small Business Economics”, Small Business Economics, Vol. 1, pp. 7-20.

- Bucar, B. Glas, M., Hisrich, R., (2003), “Ethics and entrepreneurs: An international comparative study”, Journal of Business Venturing, Vol. 18, pp. 261-281.

- Buchholz, R., Rosenthal, S., (2005), “The Spirit of Entrepreneurship and the Qualities of Moral Decision Making: Toward A Unifying Framework”, Journal of Business Ethics, Vol. 60, pp. 307-315.

Clarke, R., Aram, J., (1997), “Universal Values, Behavioral Ethics and Entrepreneurship:, Journal of Business Ethics, Vol. 16, pp. 561-572.

- Cornwall, J., Naughton, M., (2003), “Who is the Good Entrepreneur” An exploration within the Catholic Social Tradition”, Journal of Business Ethics, Vol. 44, pp. 61-75.

- Daly, S., Mattila, M., (2004) “Darwin and Ethics: Using Natural Selection to Understand Ethical Business and Organizational Behavior”, Business and Organization Ethics Network, Vol. 9, No 1, pp.1-8.

- Dobson, J., (2004), “Applying virtue ethics to business: The agent-based approach”, Electronic Journal of Business Ethics and Organization Studies, Vol. 9, Νο 1, pp. 1-11.

- Estrella, A., (1998), “A new measure of fit for equations with dichotomous dependent variables,” Journal of Business and Economic Statistics, Vol. 16, (2), pp. 198-205

- Hannafey, F. (2003) “Entrepreneurship and Ethics: A Literature Review, Journal of Business Ethics, Vol. 46, pp. 99-110.

- Gay, C., (2002), “Is Entrepreneurial activity necessarily pleasing to God?”, Journal of Markets & Morality, Vol. 5, Νο 1, pp. 127-134.

- McClelland, D., (1961), The Achieving Society, New York: D. van Nostrand Company, Inc.

- Machan, T., (1999), “Entrepreneurship and ethics”, International Journal of Social Economics, Vol. 26, No 2, pp. 596-608.

- Morris, M., Schindehutte, M., Walton, J., Allen, J., (2002), “The Ethical Context of Entrepreneurship: proposing and testing a development framework”, Journal of Business Ethics, Vol. 40, pp. 331-361.

- Solymossy, E., Masters, J., (2002), “Ethics Through an Entrepreneurial Lens: Theory and Observation”, Journal of Business Ethics, Vol. 38, pp. 27-241.

- Spence, L., Rutherfoord, R. (2001) “Social responsibility, profit maximization and the small firm owner-manager”, Journal of Small Business and Enterprise Development, Vol. 8, Νο 2, pp. 126-139.

- Teal, E., Carroll, A., (1999), “Moral Reasoning Skills: Are Entrepreneurς Different?” Journal of Business Ethics, τομ. 19, pp. 29-240.

Υποσημειώσεις

- Εκφράζουμε τις ευχαριστίες μας στους φοιτητές του Οικονομικού τμήματος του Οικονομικού Πανεπιστημίου Αθηνών για την βοήθειά τους στην συγκέντρωση των ερωτηματολογίων. Επίσης ευχαριστούμε τους Παναγιώτη Λιότσο, Χρήστο Αλεξανδράκη και Δημήτρη Μωραϊτέλη που μας βοήθησαν στην στατιστική επεξεργασία των δεδομένων. [↩]

- Το παρόν άρθρο πρόκειται να δημοσιευθεί σε συντετμημένη μορφή στο περιοδικό Επιστήμη και Κοινωνία [↩]

- Καθηγητής, Τμήμα Οικονομικής Επιστήμης, Οικονομικό Πανεπιστήμιο Αθηνών [↩]

- Αναπληρωτής Καθηγητής, Τμήμα Οικονομικής Επιστήμης, Πανεπιστήμιο Πειραιώς [↩]

- Συγγραφέας επικοινωνίας: Αναστάσιος Δ. Καραγιάννης, Πανεπιστήμιο Πειραιώς, Καραολή και Δημητρίου, Πειραιεύς, Τηλ: 22970-22258, Fax:210-4142301, E-mail: adkar@unipi.gr [↩]

- Η έμφαση που δίνουμε στην συνέχεια στην Εταιρική Διακυβέρνηση δεν σημαίνει ότι οι επιδράσεις της φύσης και της διάρθρωσης της ιδιοκτησίας των μεγάλων επιχειρήσεων αγνοήθηκαν. Για μια σύνοψη της σχετικής βιβλιογραφίας βλέπε Bitros (2003). [↩]

- Σύμφωνα με πλείστες όσες μελέτες, στις μικρές επιχειρήσεις πρωταρχικό ρόλο διαδραματίζει η ατομική επιχειρηματικότητα. Για παράδειγμα βλέπε την μελέτη των Brock, Evans (1989). [↩]

- Για μια συνοπτική παρουσίαση αυτών των ερευνών βλέπε Καραγιάννης (2007). [↩]

- Διατυπωμένη με περισσότερη ακρίβεια η (2) ανήκει σε ένα σύστημα το οποίο περιλαμβάνει μια επιπλέον εξίσωση η οποία ερμηνεύει την ηθική στην κοινωνία γενικότερα (GMi). [↩]

- Βλέπε, για παράδειγμα, Spence, Rutherford (2001), Morris, Schindehutte, Walton, Allen (2002), και Dobson (2004). [↩]

- Πρέπει να επισημανθεί ότι ο αριθμητικός δείκτης των μεταβλητών αντιστοιχεί στον αριθμό της ερώτησης στο ερωτηματολόγιο το οποίο είναι συνημμένο ως παράρτημα [↩]

- Βλέπε, για παράδειγμα, Clarke, Aram (1997), Machan (1999), Buchholz, Rosenthal (2005). [↩]

- Άλλοι όμως μελετητές τονίζουν ότι χρειάζεται προσοχή γιατί δεν έχει επινοηθεί ακόμη ένα ικανοποιητικό μέτρο καλής προσαρμογής σε υποδείγματα όπου η εξαρτημένη μεταβλητή λαμβάνει τιμές στη βάση μιας διακριτής κλίμακας όπως η Likert. Γι’ αυτό, οι ερευνητές που εφαρμόζουν την συνταγμένη Probit αναφέρονται στο συντελεστή προσδιορισμού ως «ψευδο-συντελεστή προσδιορισμού.» [↩]

I don’t read Greek but I get the idea we are fellow travellers on the classical liberal/libertarian road and you people might be interested insome of the stuff on my website.

The core of the site is concerned with the critical rationalism of Karl Popper and William W Bartely, plus Austrian political economy.

Added to the core is a series of Revivalist supplements, each dedicated to someinteresting and important people who are overlooked or under-rated. Anyway, enjoy!

Thank you Rafe, your site, the rathouse, is very interesting! I will add it to our links on the left and also our blogroll. Indeed it seems we share a common orientation of classical liberalism. Also I find the artwork of your webmistress Kilmeny Niland compelling, especially the haiga.